İstanbul,

12°C

açık

İstanbul, 19 Aralık (Hibya) – Ziraat Yatırım, Fed’in ardından risk iştahının azaldığının izlendiğini duyurdu.

Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

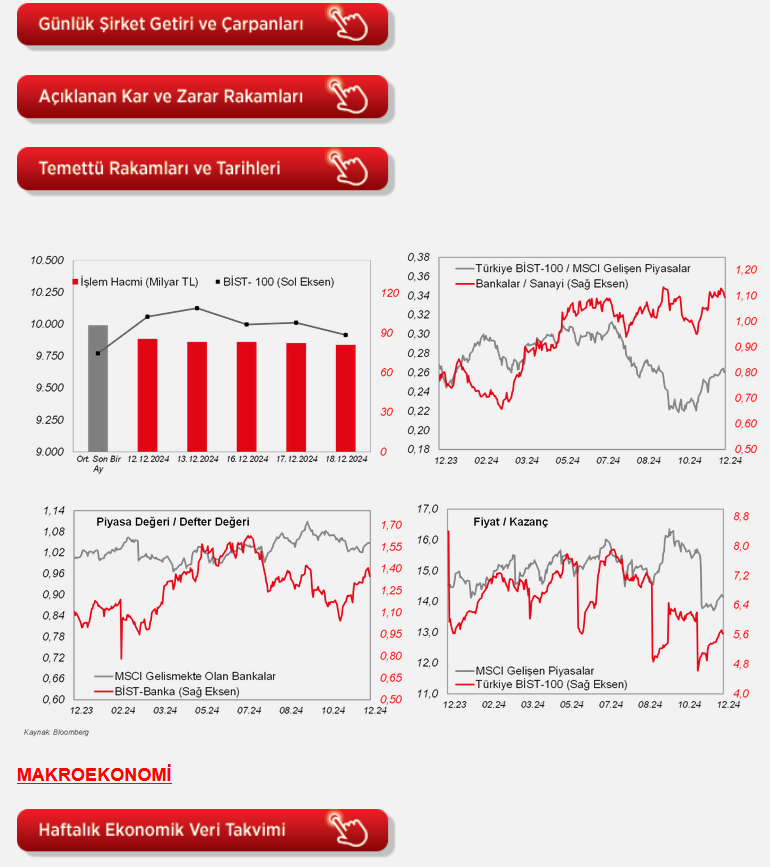

Ziraat Yatırım'ın raporuna göre, dün 9.913-10.053 seviyeleri arasında işlem gören BİST-100 endeksi özellikle seans sonunda gelen satışlarla günü yüzde 1 değer kaybıyla 9.916 seviyesinden tamamladı. Raporda şu bilgilere yer verildi:

“Endekste 74 hisse negatif tarafta günü tamamlarken; THYAO, BIMAS ve KCHOL puan bazlı endekste en fazla negatif etki eden hisseler oldu. Diğer yandan puan bazlı endekse en fazla katkı yapan hisseler olarak ASELS, TCELL ve SISE öne çıktı. Yurtdışı tarafa baktığımızda, dün akşam haftanın kritik gündem maddesi olarak öne çıkan Fed faiz kararı takip edildi. Bununla birlikte geleceğe yönelik projeksiyonlar ve Başkan Powell'ın açıklamaları da izlendi. Fed, piyasa beklentilerine paralel olarak politika faizini 25 baz puan indirdi. Böylece arka arkaya üç kez faiz indirimi yapılmış oldu. Öte yandan, bir üye faiz indirimine karşı oy kullanırken, Fed yetkililerinin geleceğe yönelik projeksiyonlarını gösteren “Dot Plot”da 2025 yılı için 50 baz puanlık faiz indirimi (25 baz puanlık iki adet) öngörüldü. Eylül ayında noktasal grafikte 2025 için dört faiz indirimi beklentisi ortaya konmuştu. Fed'in yakından izlediği PCE'de ise 2025 tahmini yüzde 2,2'den yüzde 2,5 seviyesine yükseltildi. Powell da ekonominin “iyi bir yerde” olduğunu söyledi. Fed'in ardından risk iştahının azaldığını izledik. ABD borsaları yüzde 2,6 – yüzde 3,6 oranında düşüş kaydetti. Dolar endeksi (DXY) yüzde 1 yükselirken, Gelişmekte Olan Ülke para birimlerinde de belirgin satış vardı. ABD kapanışının ardından bu sabah Asya'da da satıcılı bir görüntü var. Japonya Hariç MSCI Asya Pasifik endeksinde yüzde 1,5 civarında kayıp var. Bu arada Japonya Merkez Bankası, piyasa beklentilerine paralel olarak faizi yüzde 0,25 seviyesinde sabit tutma kararı aldı. Nikkei endeksi de düşüşte. Fed sonrasında küresel piyasalarda yaşanan fiyatlamalara bağlı olarak BIST100 endeksi de güne satıcılı bir görüntüyle başlayabilir ve 200 günlük ortalamanın bulunduğu 9.810 civarını ilk etapta hedefleyebilir. Son olarak bugünkü ajandaya baktığımızda, ABD'de üçüncü çeyrek nihai büyüme verisi, haftalık işsizlik maaşı başvuruları, ikinci el konut satış verileri açıklanacakken; İngiltere Merkez Bankası'nın toplantısı TSİ 15'te izlenecek. Öte yandan, Ukrayna, Orta Doğu ve göç konularının da ele alınacağı Avrupa Birliği Liderler Zirvesi toplantısı takip edilecek. Yurtiçinde ise haftalık TCMB ve BDDK verileri bugünün gündeminde. Ayrıca Asgari Ücret Tespit Komisyonu, 2025'te geçerli olacak asgari ücreti belirleme çalışmaları kapsamında üçüncü toplantısını bugün yapacak.

“ABD'de konut piyasası verilerinden, kasım ayına ilişkin konut başlangıçları ve gelecek döneme ilişkin konut talebine yönelik sinyal veren inşaat izinleri verileri takip edildi. Buna göre, konut başlangıçları aylık bazda ekim ayında yüzde 3,2 oranında düşüşün ardından, kasım ayında yüzde 1,8 oranında geriledi ve böylece aralıksız düşüşünü üçüncü aya taşıdı, beklentiler ise aylık bazda yüzde 2,6 oranında artış sergilemesi yönündeydi. İnşaat izinleri ise aylık bazda ekim ayında yüzde 0,4 oranında düşüşün ardından, kasım ayında yüzde 6,1 oranında artış sergiledi ve böylece Şubat 2023'ten bu yana en güçlü artışı kaydetti, beklentiler ise aylık bazda yüzde 1 oranında artış kaydetmesi yönündeydi.

“Avrupa tarafında ise, ECB'nin para politikasına yön verecek olan verilerden, Euro Bölgesi'nde kasım ayına ilişkin nihai TÜFE verileri takip edildi. Euro Bölgesi'nde manşet TÜFE, aylık bazda ekim ayında yüzde 0,3 oranında artışın ardından, kasım ayında öncü veriyle uyumlu olarak yüzde 0,3 oranında düşüş kaydetti. Yıllık bazda ise kasım ayında yüzde 2,3'ten yüzde 2,2 seviyesine hafif aşağı yönlü revize edilmekle birlikte, eylül ayında gerilediği Nisan 2021'den bu yana en düşük seviye olan yüzde 1,7 seviyesinden ekim ve kasım aylarında yükselişini sürdürdü ve son iki ayda ECB'nin hedefi olan yüzde 2 seviyesinin üzerinde gerçekleşti. Bölgede çekirdek TÜFE ise, yıllık bazda kasım ayında öncü veriyle uyumlu olarak yüzde 2,7 seviyesinde gerçekleşti ve böylece son yedi ayın en düşük seviyesinde kaydedildi.

“İngiltere'de BoE'nin para politikasına yön verecek olan verilerden kasım ayı TÜFE verileri açıklandı. İngiltere'de aylık bazda manşet TÜFE'nin artış hızı beklentilerle uyumlu olarak yüzde 0,6'dan yüzde 0,1 seviyesine yavaşladı, yıllık bazda da beklentilerle uyumlu olarak yüzde 2,3'ten yüzde 2,6 seviyesine yükseldi ve böylece son sekiz ayın en yüksek seviyesinde kaydedilerek son iki ayda BoE'nin yüzde 2 seviyesindeki hedefinin üzerinde seyretti.

“İngiltere'de çekirdek TÜFE'nin ise aylık bazda artış hızı ise kasım ayında yüzde 0,4'ten yüzde 0 seviyesine yavaşlayarak son on ayın en düşük seviyesinde gerçekleşerek beklentilerin (yüzde 0,2) altında kaydedilirken, yıllık bazda da yüzde 3,3'ten yüzde 3,5 seviyesine yükselmekle birlikte beklentilerin (yüzde 3,6) altında gerçekleşti, bunun yanında ağustostan bu yana en yüksek seviyede kaydedildi.

“Yurt içinde ise, TÜİK tarafından kasım ayı konut satışları verileri yayımlandı. Toplam konut satışları, aylık bazda ekim ayında yüzde 17,2 oranında artışın ardından, kasım ayında yüzde 7,3 oranında düşüş kaydederek 153.014 adet seviyesinde gerçekleşti ve böylece ekim ayında ulaştığı Aralık 2022'den bu yana en yüksek seviyeden kasım ayında düşüş kaydetmiş oldu, bunun yanında bir önceki yılın aynı ayına göre ise yüzde 63,6 oranında güçlü artış sergiledi.

“TCMB tarafından ekim ayı kısa vadeli dış borç istatistikleri yayımlandı. Buna göre, ekim ayında kısa vadeli dış borç stoku aylık 2,3 milyar USD artışla 180,1 milyar USD seviyesine yükseldi ve böylece son beş ayın en yüksek seviyesinde kaydedildi, geçen yılın aynı ayına göre ise 8,8 milyar USD artış sergiledi.

“Orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verileri kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku ise, ekim ayında aylık 3 milyar USD artışla 236,1 milyar USD seviyesine yükselerek son dört ayın en yüksek seviyesinde kaydedildi, bir önceki yılın aynı ayına göre ise 16,2 milyar USD artış gösterdi. Kalan vadeye göre kısa vadeli dış borç stoku, haziran ayında rekor seviye olan 236,6 milyar USD'ye ulaşmıştı, bu kapsamda rekor seviyeye yakın seyrini sürdürdü.

Yurt dışında bugün veri takvimine bakıldığında,

“ABD tarafında, bu yılın üçüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme nihai verisi TSİ 16.30'da takip edilecek. ABD ekonomisinin yıllıklandırılmış çeyreklik bazda büyüme hızı bu yılın ilk çeyreğinde yüzde 1,6 seviyesinde gerçekleşirken, ikinci çeyrekte büyüme hızı yüzde 3 seviyesine yükselmesinin ardından üçüncü çeyrekte büyüme hızı öncü veriyle uyumlu olarak yüzde 2,8 seviyesinde kaydedilmişti. Yıllıklandırılmış çeyreklik bazda üçüncü çeyrek büyüme verisinin detaylarına bakıldığında, özellikle ülke ekonomisinin büyük kısmını oluşturan tüketim harcamalarının büyüme hızı ikinci çeyrekte yüzde 2,8 seviyesinde gerçekleşmesinin ardından üçüncü çeyrekte yüzde 3,7'den yüzde 3,5 seviyesine hafif aşağı yönlü revize edilmişti, bununla birlikte son üç çeyreğin en yüksek seviyesinde kaydedilmişti.

“ABD'de Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin bu yılın üçüncü çeyreğine ilişkin nihai verileri TSİ 16.30'da açıklanacak.

“Ayrıca ABD'de istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları verisi TSİ 16.30'da izlenecek. Bunun yanında, ABD'de konut piyasası verilerinden, kasım ayı ikinci el konut satışları verisi TSİ 18'de takip edilecek.

“Avrupa tarafında, İngiltere Merkez Bankası'nın (BoE) toplantısı TSİ 15'te izlenecek. BoE, politika faiz oranını ağustos ayı toplantısında 25 baz puanlık indirimi sonrasında eylül ayı toplantısında sabit tutmasının ardından kasım ayı toplantısında beklentilerle uyumlu olarak 25 baz puanlık indirimle yüzde 5'ten yüzde 4,75 seviyesine çekmişti ve böylece bu yıl ikinci kez faiz indirimine gitmişti. BoE Başkanı Bailey ise, enflasyonun hedefe yakın kalmasını sağlamaları gerektiğini, böylece faiz oranlarını çok hızlı veya çok fazla düşüremeyeceklerini, ancak ekonomi bekledikleri gibi gelişirse, faiz oranlarının buradan itibaren kademeli olarak düşmeye devam etmesinin muhtemel olduğunu söylemişti. Ayrıca Bailey, aralık ayı toplantısında piyasa faizinin nerede olduğunu göreceklerini ve ona göre politikaya karar vereceklerini söylemişti. Banka'nın bugünkü toplantısında politika faiz oranını sabit tutması bekleniyor.

“Almanya'da gelecek aya yönelik değerlendirmeleri yansıtan ocak ayına ilişkin GfK tüketici güveni verisi TSİ 10'da takip edilecek.

“Yurt içinde ise, TSİ 10'da TCMB tarafından ekim ayı uluslararası yatırım pozisyonu istatistikleri yayımlanacak.

Şirket haberleri

“Aselsan (ASELS, Sınırlı Pozitif): Şirket ile TUSAŞ arasında hava araçları faydalı yükleri kapsamında aviyonik, haberleşme, radar, elektro-optik, elektronik harp, seyrüsefer ve güdüm sistemlerinin geliştirilmesine ve tedarikine ilişkin muhtelif sözleşmeler imzalanmıştır. Söz konusu sözleşmeler kapsamında teslimatlar 2024 ila 2028 yılları içerisinde gerçekleştirilecektir. Sözleşmelerin 329mn USD tutarındaki kısmı aktive edilmiştir.

“Karsan Otomotiv (KARSN, Sınırlı Pozitif): Şirket ile Romanya Sibiu Belediyesi arasında toplam 30 araç 12 metre e-ATA ve 40 adet şarj istasyonu yaklaşık 16,3mn EUR bedelli (KDV hariç) sözleşme imzalanmıştır. Araçların teslimatının 2025 yılında gerçekleştirilmesi planlanmaktadır.

“Petkim Petrokimya (PETKM, Nötr): Şirketin 26.01.2023 tarihli özel durum açıklamasında, Şirket ile J.P. Morgan arasında 300mn USD tutarlı ve 3 yıl vadeli bir kredi anlaşması imzalandığı duyurulmuştu. Söz konusu kredi anlaşması tadil edilmiş olup, tutarı 100mn USD arttırılarak toplam 400mn USD'ye yükseltilmiş, vadesi Aralık 2027'ye uzatılmış ve yıllık faiz oranı SOFR+yüzde 3,95 olarak güncellenmiştir.

“İş Bankası, Şişe Cam (ISCTR, Nötr – SISE, Sınırlı Pozitif): Dün İş Bankası, Şişe Cam payları ile ilgili olarak 41,26 – 41,82 TL fiyat aralığından 6,3mn TL toplam nominal tutarlı alış işlemi gerçekleştirmiştir. Bu işlemle birlikte “SISE” sermayesindeki paylar yüzde 51,43 sınırına ulaşmıştır.

Diğer şirket haberleri

“Escar Filo (ESCAR): Şirket'in bağlı ortaklığı Mint Elektrikli Araç Teknolojileri, 150 adet elektrikli araçla başlatılan ticari faaliyetlerin, araç tedariki ve fiyatlandırmadaki dalgalanmalar, kredi faiz oranları ve mobil şarj teknolojisinin geliştirilme ihtiyacı gibi sektörel nedenlerle geçici olarak durdurulmasına karar vermiştir. Araçlar sistemden çekilmiş olup, faaliyetlerin yeniden başlaması için uygun şartların oluşması beklenmektedir.

“Lydia Yeşil Enerji (LDYE): Şirketin portföyünde bulunan 400bin adet Link Bilgisayar (LINK) payı, özel işlem emri düzenlemeleri kapsamında, pay başına 500 TL üzerinden 170mn TL bedelle ana ortak Lydia Holding'e (LYDHO) satılmıştır.

“Say Yenilenebilir Enerji (SAYAS): Şirket tarafından Dongkuk S&C Co, ticaret unvanlı müşteriye verilen teklifler onaylanmış bulunmaktadır. Tekliflerin toplam tutarı 1,1mn EUR olup teslimlerin 2025 yılı birinci çeyreği içerisinde tamamlanması beklenmektedir.

“Tarkim Bitki Koruma (TARKM): Manisa İli Turgutlu OSB'de bulunan zemin güçlendirme, fabrika binaları ve depolama alanları ile çevre düzenleme inşaatı ile ilgili devam edecek çalışmalar için, Şirket ile Hibrit Mühendislik İnşaat arasında yüklenici sözleşmesi imzalanmıştır.”

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ