İstanbul,

19°C

açık

İstanbul, 4 Eylül (Hibya) – Acar Menkul Araştırma’nın analizine göre borsada sektörel ve ulusal endekslerin 16 tanesi günü yükselişle tamamlarken 49 tanesi ise günü düşüşle tamamladı.

Acar Menkul Araştırma, piyasa değerlendirmesinde şu ifadelere yer verdi:

“BİST 100 endeksi, Salı gününü yüzde 0.87 düşüşle, 10,021.80 puandan kapattı. Gün içerisinde en düşük 9,983.80, en yüksek 10,159.21 puanı gören BİST 100 endeksi, bir önceki kapanışının (88.38) puan altına indi. Borsada sektörel ve ulusal endekslerin 16 tanesi günü yükselişle tamamlarken 49 tanesi ise günü düşüşle tamamladı. Bankacılık endeksi yüzde 0,97 değer kaybederken, holding endeksi yüzde 0,05 değer kazandı. Sektör endeksleri arasında en çok kazandıran yüzde 1,57 ile sigorta, en çok kaybettiren yüzde 2,14 ile madencilik olarak belirlendi. Borsada işlem gören hisse senetleri içerisinde endekse dahil olan toplam 100 hissenin, 27 tanesi değer kazanırken, 70 tanesi ise değer kaybetti. BİST 100 endeksine dahil hisselerin işlem hacimleri toplamı 78 Milyar TL (2.31 Milyar $) oldu. Bu hacmin borsa toplam işlem hacmi içindeki oranı %64.99 olarak gerçekleşti. Endeksin dolar bazında değeri ise 295.21$ seviyesinde bulunuyor.

Avrupa borsaları, haftanın ikinci işlem gününü düşüşle tamamladı. Kapanışta gösterge endeks Stoxx Europe 600, yüzde 0,97 değer kaybıyla 519,84 puana geriledi. Avrupa'da yatırımcılar, ekonomik görünüme ilişkin belirsizlikleri olumsuz karşıladı. Stoxx Europe 600'de işlem gören madencilik sektörü hisseleri yüzde 3,28, teknoloji sektörü hisseleri de yüzde 2,23 değer kaybetti. BRÜKSEL (AA) New York borsası sert düşüşle kapandı. Kapanışta Dow Jones endeksi 600 puanın üzerinde değer kaybetti ve yüzde 1,51 düşüşle 40.936,93 puana geriledi. S&P 500 endeksi yüzde 2,12 azalışla 5.528,93 puana ve Nasdaq endeksi yüzde 3,26 kayıpla 17.136,30 puana indi. ABD'de zayıf imalat sanayi verileri ülke ekonomisinin sağlığına ilişkin endişeleri canlandırırken, pay piyasalarında negatif seyir izlendi. Endeksler, ağustos ayı başındaki global satış dalgasının ardından en kötü kayıplarını gördü. Ülkede Tedarik Yönetim Enstitüsünün (ISM) imalat sanayi Satınalma Yöneticileri Endeksi (PMI), ağustosta 47,2'ye çıkmasına rağmen piyasa beklentilerinin altında kaldı. S&P Global'in imalat sektörü PMI verisi de ağustosta 47,9 ile tahminlerin hafif altında gerçekleşti. İmalat sektöründeki daralmanın sürdüğünü gösteren PMI verileri sonrasında ABD'nin 10 yıl vadeli hazine tahvili faizi yaklaşık 9 baz puan azalışla yüzde 4,83'ün altına indi. Para piyasasındaki fiyatlamalarda da ABD Merkez Bankasının (Fed) bu ay politika faizini 25 baz puan düşürme olasılığı yüzde 63, 50 baz puan düşürme olasılığı yüzde 37 oldu. Analistler, verilerin üretim sektörünün sağlığında bozulmaya işaret ettiğini belirterek, resesyon korkularının yeniden alevlendiğini ifade etti. NEW YORK (AA)

Teknoloji hisselerindeki değer kaybı da dikkati çekerken, yüzde 9,5 gerileyen Nvidia hisseleri çip şirketlerinin hisselerindeki düşüşe öncülük etti.Çip şirketlerinden Broadcom'un hisseleri yüzde 6,2, Qualcomm'un hisseleri yüzde 6,9 ve Micron'un hisseleri yüzde 8 değer kaybetti.ABD'nin teknoloji devlerinden Apple'ın hisseleri yüzde 2,7, Microsoft yüzde 1,9, Alphabet yüzde 4, Amazon yüzde 1,3, Meta yüzde 1,8 ve Tesla'nın hisseleri yüzde 1,6 düştü.Öte yandan, ABD Başkan Yardımcısı Kamala Harris'in, ABD'li çelik üreticisi US Steel'in Japonya'nın en büyük çelik üreticisi Nippon Steel'a satışına karşı çıktığını belirtmesi sonrasında US Steel'in hisseleri yüzde 6 geriledi.

Bugün yurt içinde fiyat gelişmeleri raporu ile reel efektif döviz kuru, yurt dışında ise Euro Bölgesi'nde Üretici Fiyat Endeksi, Çin'de ve Avrupa'da açıklanacak hizmet sektörü PMI, ABD'de fabrika siparişleri ve dayanıklı mal siparişlerinin öne çıkacağını dile getirelim.

VİOP30 Endeks Ekim Kontratı, dünü % 1,34'lük gerilemeyle 11,679 puandan tamamladı. Haftanın ilk işlem günündeki yükselişin ardından tepki yükselişinin devamını korumakta güçlük çeken yakın vadeli kontratta aşağıda 11.111 desteğini aylık en düşük dip seviye olarak takipte kalacağız. Yukarı bölgede ise 11,874 direnci ilk etapta karşımıza çıkıyor. Sonrasında 12.250 – 12.500 bölgesini takipte kalacağız. Kontrattaki açık pozisyon sayılarında 11.699 adet artış gözlemledik. Böylece toplam açık pozisyon sayıları 384.553 adet oldu.

Dolar Türk Lirası ‘nın sabahın erken saatlerinde 34,0404 seviyelerinde seyrettiği görülüyor. Dolar Türk Lirası cephesinde kademeli bir artışın varlığından söz etmemiz mümkün. Aylık periyotta % 2,07 oranında artış kaydeden kur, yıllık periyotta ise % 27,11 oranında arttı. Yılbaşından bu yana değerlendirdiğimizde ise artış oranı % 15,50’ye tekabül ediyor. TL tarafının güçlenmesi düşük bir ihtimal olarak değerlendirilse de olası TL lehine gerçekleşebilecek işlemlerde aşağıda kademeli olarak 33,9866 – 33,8656 – 33,5004 – 33,2501 seviyeleri takip edilebilir. Beklentimiz ise 33,5004 – 33,2501 bölgesi üzerinde pozitiftir. Bugün yurt içinde fiyat gelişmeleri raporu ile reel efektif döviz kuru verileri takibimizde olacakken, Euro Bölgesi'nde Üretici Fiyat Endeksi, Çin'de ve Avrupa'da açıklanacak hizmet sektörü PMI, ABD'de fabrika siparişleri ve dayanıklı mal siparişlerinin takip edileceğini bir kez daha hatırlatmış olalım.

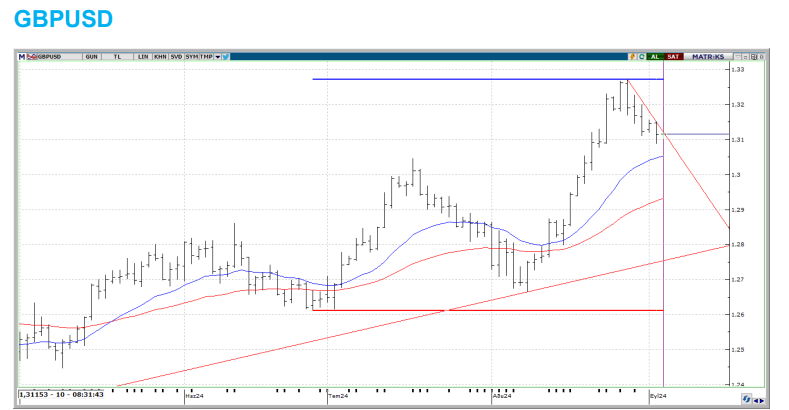

GBPUSD paritesi bu sabah saatlerinde $ 1,31153 seviyelerinde seyrediyor. Haftanın ikinci işlem gününde piyasaların veri gündeminde ABD’den gelecek ISM İmalat PMI rakamları yer alırken, haftanın diğer önemli verisi ise Cuma günü açıklanması beklenen ABD istihdam verisidir. Sterlin dolar cephesinde ise aylık yükselişler % 2,64 oranında gerçekleşti. 28 Ağustos tarihinde test edilen 1,32710 zirve seviyesinin ardından bir miktar geri çekilme gözlense de ilgili ortalamalar üzerindeki iyimserlik devam etmektedir. Olası dolar lehine gerçekleşebilecek işlemlerde ise aşağıda 1,30870 destek seviyesi şimdilik takibimizde olacak.

Ons GÜMÜŞ , bu sabah saatlerinde $ 27,981 seviyelerinde seyrediyor. Ons gümüş kısa vadede takip ettiğimiz göstergelerin altında hareket ediyor. Yeni ayda % -3,00’lük bir kayıp yaşayan değerli madende, güncel olarak takip ettiğimiz 28,40 – 28,70 bölgesi altında fiyatladıkça, düşüş isteğinin daha fazla derinleşebileceği düşünülebilir. Mevcut senaryoda geri çekilmeler devam ederse şayet $ 27,72 ve $ 27,55 seviyeleri test edilebilir. Haftalık en düşük seviye olarak takip ettiğimiz $ 27,723 seviyesinden gelecek olan tepki, aşağı yönlü negatif beklentinin devamlılığı açısından oldukça önemli olacaktır. Diğer bir alternatif görünümde ise, pozitif yönlü beklentide, $ 28,40 – 28,70 bölgesi üzerinde kalıcı fiyatlamalara ihtiyaç duyulabileceği kanaatindeyiz.”

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ