İstanbul,

6°C

açık

İstanbul, 2 Eylül (Hibya) – Acar Menkul’ün analizine göre sektör endeksleri arasında en çok kazandıran yüzde 3,29 ile turizm, en çok kaybettiren yüzde 0,87 ile ticaret olarak belirlendi.

Acar Menkul'ün açıklamasında şu ifadeler yer aldı:

“BİST 100 endeksi, geçtiğimiz hafta Perşembe gününü yüzde 0.78 artışla, 9,833.22 puandan kapattı. Gün içerisinde en düşük 9,705.48, en yüksek 9,888.40 puanı gören BİST 100 endeksi, bir önceki kapanışının 76.06 puan üzerine çıktı. Borsada sektörel ve ulusal endekslerin 60 tanesi günü yükselişle tamamlarken 5 tanesi ise günü düşüşle tamamladı. Bankacılık endeksi yüzde 0,22, holding endeksi yüzde 1,48 değer kazandı. Sektör endeksleri arasında en çok kazandıran yüzde 3,29 ile turizm, en çok kaybettiren yüzde 0,87 ile ticaret olarak belirlendi. Borsada işlem gören hisse senetleri içerisinde endekse dahil olan toplam 100 hissenin, 75 tanesi değer kazanırken, 25 tanesi ise değer kaybetti. BİST 100 endeksine dahil hisselerin işlem hacimleri toplamı 86 Milyar TL (2.53 Milyar $) oldu. Bu hacmin borsa toplam işlem hacmi içindeki oranı %71.72 olarak gerçekleşti. Endeksin dolar bazında değeri ise 289.35$ seviyesinde bulunuyor.

New York borsası çalkantılı ağustos ayını kazançla tamamladı. Temmuz ayının son gününde ABD Merkez Bankasının (Fed), eylül ayından itibaren faiz indirimlerine yeşil ışık yakmasına rağmen ülkede açıklanan veriler, resesyon korkularının varlık fiyatları üzerinde etkili olmasına neden oldu. Fed'in son toplantısında politika faizini 23 yılın en yüksek seviyesi olan yüzde 5,25-5,50 aralığında sabit tutması, fiyat artışları açısından temkinli bir yaklaşım olsa da açıklanan istihdam verileri bunun iş gücü piyasası açısından riskli olabileceğini ortaya koydu. Fed yetkililerinden gelen “güvercin” mesajlar ve ABD'de açıklanan işsizlik maaşı başvurularının düşüş kaydetmesi, piyasalardaki resesyon endişelerini bir miktar hafifletti.Resesyon endişelerinin hafiflemesiyle pay piyasaları 8 Ağustos'tan sonra toparlanmaya başladı.Ülkede 12 Ağustos haftasında açıklanan verilerin üretici ve tüketici fiyatlarının artış hızının yavaşladığına ve perakende satışların güçlü kaldığına işaret etmesi, piyasalardaki olumlu havayı destekledi. Ağustos ayının son haftasında ABD ekonomisinin ikinci çeyrek büyüme verileri ile kişisel tüketim harcamaları takip edilirken, çip şirketi Nvidia'nın finansal sonuçları da yatırımcıların odağında yer aldı. Nvidia, çarşamba günü piyasalar kapandıktan sonra yayımladığı bilançosunda 28 Temmuz'da sona eren 3 aylık dönemde gelirinin yüzde 122 arttığını ve 30 milyar dolarla rekor seviyeye çıktığını bildirdi. Geliri piyasa beklentilerini aşmasına rağmen Nvidia hisselerinde düşüş yaşanırken, bazı büyük teknoloji ve yarı iletken şirketlerin hisselerindeki düşüşler de dikkati çekti. Fed'in enflasyon göstergesi olarak dikkate aldığı çekirdek kişisel tüketim harcamaları fiyat endeksi de temmuzda aylık bazda yüzde 0,2 ile beklentiler dahilinde, yıllık bazda ise yüzde 2,6 ile tahminlerin altında arttı. Bu gelişmelerle, 30 Ağustos'ta 41.563,08 puan ile kapanış rekorunu tazeleyen Dow Jones endeksi, ay boyunca toplamda yüzde 1,8 yükseldi. S&P 500 endeksi ağustos ayında yüzde 2,3 değer kazanırken, Nasdaq endeksi bazı teknoloji hisselerindeki satış baskısına karşın ayı yaklaşık yüzde 0,7 kazançla tamamladı.(AA)

Türkiye'yi eylülde yoğun bir ekonomi ajandası bekliyor. Türkiye'yi bu haftadan itibaren yoğun bir ekonomi veri gündemi beklerken gözler eylülde bir yandan büyüme, ihracat ve enflasyon rakamlarında, diğer yandan da güncelleme çalışmaları son aşamaya gelen Orta Vadeli Program'da (OVP) olacak. 2 Eylül Pazartesi günü piyasaların gözü yılın ikinci çeyreğine ilişkin büyüme verisinde olacak. Bu yılın nisan-haziran dönemine ilişkin gayrisafi yurt içi hasıla (GSYH) verileri TÜİK tarafından saat 10.00'da duyurulacak. Türkiye ekonomisi, geçen yıl yüzde 4,5, bu yılın ilk çeyreğinde yüzde 5,7 büyümüştü. Ticaret Bakanlığı ve Türkiye İhracatçılar Meclisi (TİM) tarafından ağustos ayına ilişkin geçici dış ticaret verilerinin de 2 Eylül Pazartesi günü açıklanması bekleniyor. (Ankara AA)”

“VİOP30 Endeks Ekim Kontratı, son işlem gününü %0.82 lik değer kazanımı ile 11.502,00 seviyesinde tamamladı. Amerika kanadında geçtiğimiz hafta açıklanan makroekonomik verilerde olumlu gelen tüketici güven endeksinin ardından piyasalarda bir miktar iyimserlik hakimdi diyebiliriz. Geçtiğimiz hafta Perşembe günü vade sonu olması da göz önünde bulundurularak günü pozitif tamamlayan yakın vade kontratta halen daha ortalamalar altında bir fiyatlama gözleniyor. Yukarı bölgede takip edeceğimiz seviyeler 12.300 – 12.500 bölgesi olacak. Aşağıda ise 11.111 – 11.000 bölgesi önemli destek bölgesi olarak karşımıza çıkabilir. Vadenin son günü açık pozisyon sayılarında 27.717 adet artış görülerek %7,92’lik değişim gözlenmiştir ve de kontrattaki açık pozisyon sayısı 377.527 olarak gerçekleşmiştir.”

“Dolar Türk Lirası haftanın ilk işlem gününde sabahın erken saatlerinde 34,0758 seviyelerinde seyretmekte. USDTRY teknik açıdan değerlendirdiğimizde, 33,50 – 33,87 bölgesi takibimizde olacak. 28 Ağustos Çarşamba günü 35,6681 zirve seviyesi test edilerek dolar Türk lirasında rekor seviye tazelenmiş oldu. Özellikle psikolojik seviye olarak nitelendirdiğimiz 34,00 seviyesi üzerindeki seyrin devamlılığı trend rallisini destekleyecektir. Aşağıda ise şimdilik 34,00 seviyesinin altında 33,8721 ile 33,6836 destek noktaları takibimizde olacak.”

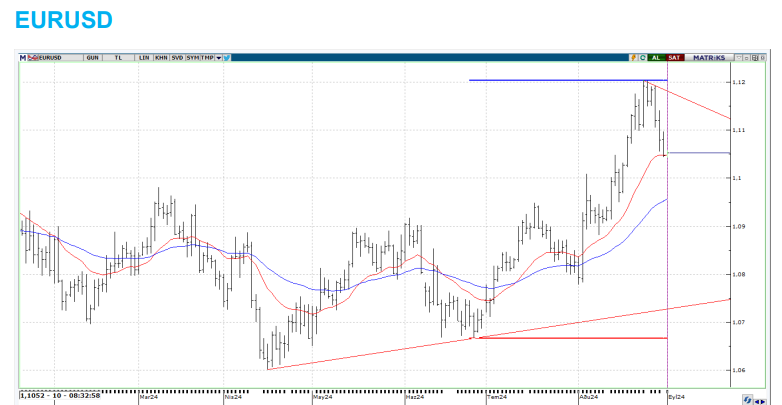

“EURUSD paritesi bu sabah saatlerinde $ 1,1052 seviyelerinde seyretmekte. Euro dolar paritesini değerlendirdiğimizde, 1,1204 zirve denemesinin ardından bir miktar geri çekilme gözlemliyoruz. Aşağıda 1,1020 bölgesi önemli olmakla birlikte güçlü destek noktası olarak takipte kalınabilir. 1,1020 seviyesinin de aşağı yönlü kırılmasıyla birlikte 1,0955 – 1,0881 bölgesi radarımızda olacak. Eylül ayı içerisinde Majör Merkez Bankaların toplantı tarihleri 12 Eylül ECB, 18 Eylül Fed, 19 Eylül BoE ve 20 Eylül BoJ şeklinde not edilebilir.”

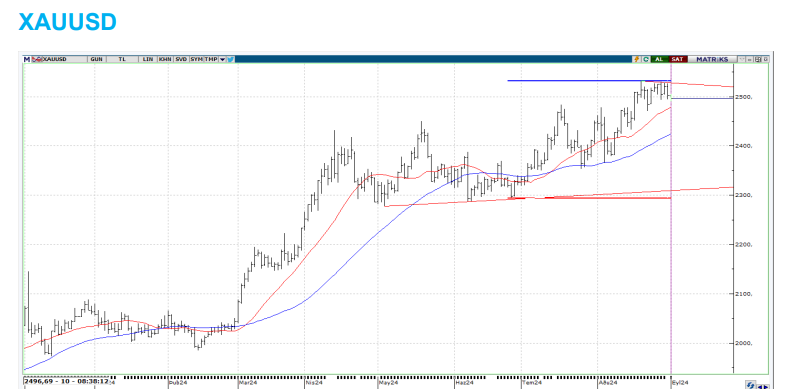

“Ons altın , bu sabah saatlerinde 2496,72 TL seviyelerinde seyrediyor. Ons altın cephesinde test edilen $ 2531,62 zirve denemesinin ardından bir miktar geri çekilme gözlense de halen daha ortalamaların desteklediği bölgenin üzerinde seyrine devam ediyor. Kıymetli maden tarafında $ 2450 – 2475 bölgesinin üzerindeki fiyatlamalar korunduğu sürece, yükseliş beklentisi devam edebilir. Böylelikle yukarıda $ $2525 – 2550 bölgesi konuşulabilir. Biraz daha orta vadeli bakacak olursak $ 2600 – 2650 arası fiyatlamalara da şahit olabiliriz. Olası geri çekilme hareketlerinde ise aşağıda $ 2500 seviyesinin de altında $ 2490 – 2475 – 2450 seviyeleri kademeli olarak takip edilebilir. Bu haftanın en önemli makro ekonomik göstergesi Abd kanadından gelecek olan tarım dışı istihdam verisi göze çarpıyor. Hatırlayacak olursak Temmuz ayında tarım dışı istihdam 114 bin artmış ve 175 bin civarındaki beklentinin oldukça altında gerçekleşmişti. Ağustos ayı için tarım dışı istihdamda artış beklentisi 29 Ağustos Perşembe gününe kadar olan anket katılımında 155 bin seviyesine yakın seyrediyor.”

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ