İstanbul,

9°C

parçalı bulutlu

Dün ABD borsalarında tepki gözlense de Fed’e yönelik sıkılaşma döngüsünün bir süre daha devam edebileceği düşüncesi genel olarak risk iştahını baskılıyor. Fed üyelerinden de şahin açıklamalar geliyor.

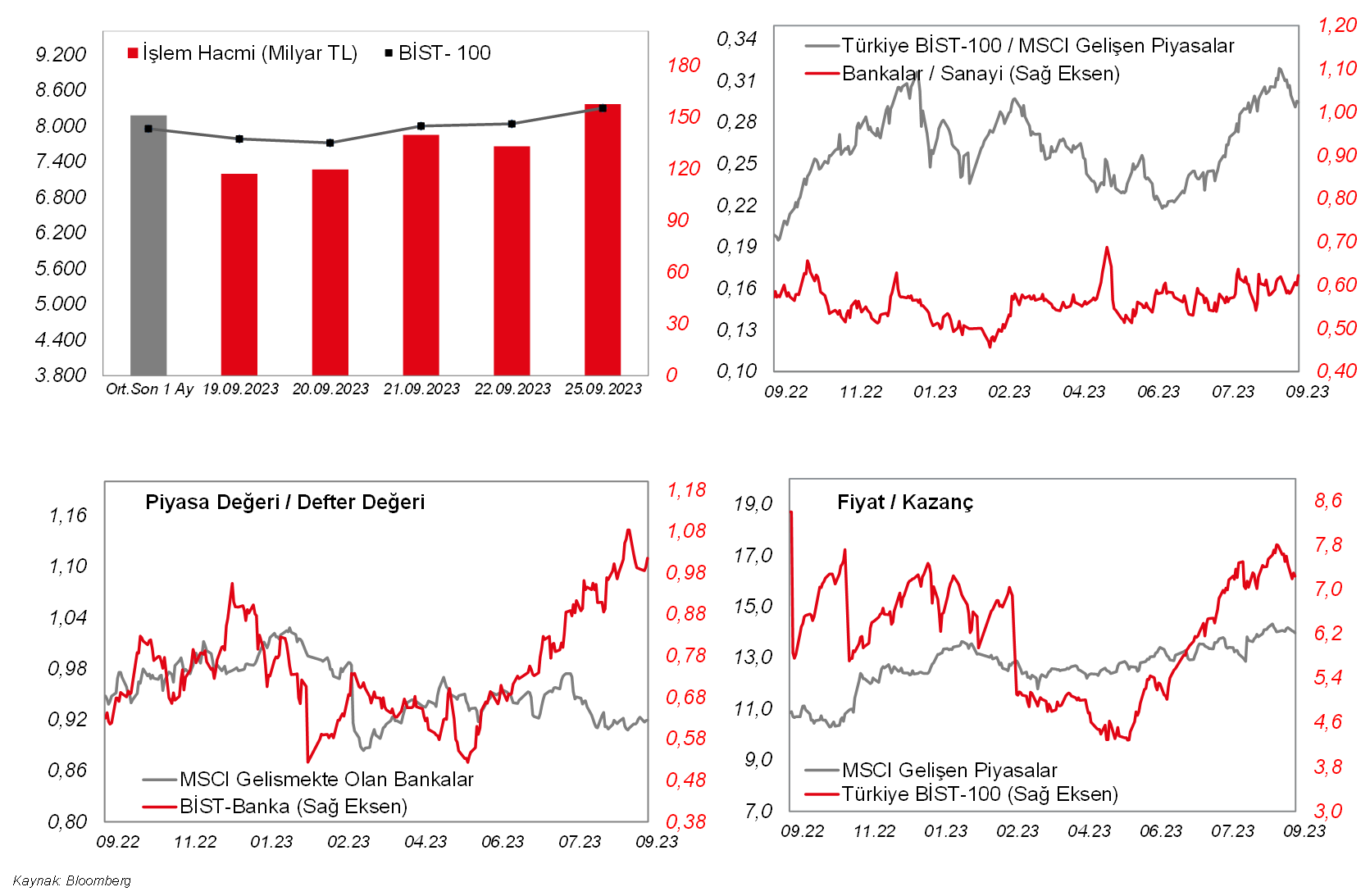

Dün ABD borsalarında tepki gözlense de Fed'e yönelik sıkılaşma döngüsünün bir süre daha devam edebileceği düşüncesi genel olarak risk iştahını baskılıyor. Fed üyelerinden de şahin açıklamalar geliyor. ABD on yıllık tahvil faizinin %4,55 seviyesine kadar çıkması ile birlikte borsalarda bu sabah satıcılı bir seyir var. Yükselişini sürdüren Dolar endeksi (DXY) de 106 seviyesine kadar gelmiş durumda. Verilere hassasiyetinin yüksek olduğu ortamda bugün ABD'de konut ile ilgili veriler ve CB tüketici güveni takip edilecek. Yurtiçi tarafta ise BIST100'ün haftaya güçlü bir yükselişle başladığını izledik. TCMB Başkanı Erkan'ın, “TL varlıklara yönelik yerel ve uluslararası talebi artırmaya kararlıyız.” açıklanmasının ve TL dönüşümlü Kur Korumalı Mevduat'ta asgari faiz zorunluluğun kaldırılmasının izlendiği günde BIST100 günü %3,3 oranında yükselişle tamamladı. Endekste 92 hisse günü artı bölgede kapattı. Çimentolar, sigortacılık, demir – çelik, elektrik sektörlerinin öne çıktığı günde, bankacılık endeksi %2,55 oranında yükseldi. Aylık ortalamasının üzerinde tutunarak bu ortalamadan hacimli şekilde uzaklaşan BIST100 endeksinin bugün de alıcılı görüntüsünü koruyarak 8.404 olan tarihini zirvesini geçebileceğini öngörüyoruz.

MAKROEKONOMİ

Avrupa tarafında, Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi eylül ayı verisi açıklandı. Buna göre IFO iş dünyası endeksi, artan faiz oranlarıyla sıkılaşan finansal koşullar ve küresel ekonomideki yavaşlama nedeniyle zayıflayan talebin etkisiyle eylül ayında 85,8'ten 85,7 seviyesine gerilemeyle düşüşünü beşinci aya taşıdı ve böylece ekim ayından bu yana en düşük seviyelerdeki seyrini sürdürdü. Detaylara bakıldığında, cari koşullar endeksi 89'dan 88,7'ye gerileyerek Ağustos 2020'den bu yana en düşük seviyedeki seyrini sürdürürken, beklentiler endeksi ise 82,7'den 82,9'a hafif yükseldi ve böylece firmaların önümüzdeki aylara ilişkin kötümserliklerinin sınırlı ölçüde azaldığına işaret etti.

Yurt içinde ise, eylül ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri takip edildi.

Sektörel güven endeksleri eylül ayında karışık bir görünüm sundu. Eylül ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi %2 gerileyerek düşüşünü üçüncü aya taşırken, perakende ticaret sektörü ve reel kesim güven endeksleri iki aylık düşüşün ardından ve inşaat sektörü güven endeksi ise üç aylık düşüşün ardından yeniden artış kaydetti. Buna göre, eylül ayında aylık bazda perakende ticaret güven endeksi %3, inşaat sektörü güven endeksi %1 ve reel kesim güven endeksi ise %0,5 oranında artış kaydetti.

Reel kesim güven endeksi, aylık bazda iki aylık düşüşün (temmuzda %0,8 oranında düşüş ve ağustosta %0,3 oranında düşüş) ardından eylül ayında %0,5 oranında artışla kısmi toparlanma kaydetti. Reel kesim güven endeksi alt endekslerinden gelecek üç aydaki ihracat siparişleri aylık bazda haziranda ve temmuzda %0,8 oranında gerileme sonrasında ağustosta %5 oranında gerilemenin ardından eylül ayında %0,4 oranında daha sınırlı gerileyerek düşüşünü dördüncü aya taşıdı ve son altı ayın en düşük seviyesinde gerçekleşti.

Arındırılmış kapasite kullanım oranı ağustosta 1,2 puanlık düşüşün ardından eylül ayında yatırım malı imalatı başta olmak üzere tüketim ve ara malları imalatı kapasite kullanım oranlarındaki artışların etkisiyle 1,2 puanlık artışla %76,9 seviyesine yükselerek toparlanma sergiledi, bununla birlikte 2022 yılı ortalamasının altındaki seyrini sürdürdü.

Başta motorlu kara taşıtı, makine ve ekipman ve kimyasal ürünler imalatı gibi ihracatçı sektörlerde kapasite kullanım oranlarındaki artışların yanında, kağıt ve kağıt ürünleri, diğer metalik olmayan mineral ürünlerin imalatı, gıda ürünleri, ağaç ve ağaç ürünleri (mobilya hariç), mobilya, tütün ürünleri, temel eczacılık ürünlerinin imalatı ve kayıtlı medyanın basılması ve çoğaltılması sektörlerinde kapasite kullanım oranlarındaki artışların etkisiyle imalat sanayi kapasite kullanım oranında yükseliş gözlenmekte. Buna karşın, bilgisayar, içecekler, deri ürünleri, ana metal sanayi, elektrikli teçhizat, giyim eşyaları, diğer ulaşım araçları (gemi, demir yolu lokomotif ile hava taşıtları yapımı vs.), fabrikasyon metal ürünlerin imalatı ve makine ve ekipmanların kurulumu ve onarımı gibi sektörlerin kapasite kullanım oranlarındaki düşüşler ise imalat sanayi kapasite kullanım oranındaki artışı sınırlandırmış.

Yatırımlara dair izlediğimiz diğer bir gösterge olan sabit sermaye yatırım harcamaları aylık bazda mayıs, haziran ve temmuz aylarındaki düşüşlerin ardından ağustosta %0,2 oranında artış sonrasında eylül ayında %0,3 artışla yükselişini ikinci aya taşıdı, bununla birlikte tarihsel ortalamasının üzerindeki seyrini korudu.

Öte yandan, ekonomik durumu yansıtan genel gidişat endeksi temmuzda aylık %4,9 oranında sert düşüş ve ağustosta %1,2 oranında daha sınırlı düşüşle iki aylık gerilemenin ardından eylül ayında %4,6 oranında artışla kısmi toparlanma sergiledi.

Eylül ayında güven endekslerinin aylık bazda seyrine baktığımızda, hizmet sektörü güven endeksi %2 oranında gerilerken, perakende ticaret sektörü %3, inşaat sektörü %1 ve reel kesim güven endeksi %0,5 yükseliş sergiledi ve tüketici güven endeksi ise %5,1 yükseliş kaydetti. Güven endekslerinin alt kalemleriyle hesaplanan ekonomik güven endeksinin ise eylül ayında 94,14'ten 95,41'e yükselmekle birlikte 100 iyimserlik eşik değerinin altındaki seyrini üçüncü aya taşıdığını hesaplamaktayız.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, TSİ 17'de eylül ayına ilişkin Conference Board tüketici güveni endeksi verisi takip edilecek. Diğer yandan, ABD'de konut piyasası verilerinden, TSİ 16'da temmuz ayı S&P/Case-Shiller 20 Kent Konut Fiyat Endeksi ve TSİ 17'de ağustos ayı yeni konut satış verileri takip edilecek.

Öte yandan, TSİ 20.30'da Fed Yönetim Kurulu Üyesi Bowman'ın ve TSİ 10'da ECB Başekonomisti Lane'nin konuşmaları, Fed'in ve ECB'nin para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

ŞİRKET HABERLERİ

Akbank (AKBNK, Nötr): Uluslararası derecelendirme kuruluşu Fitch Ratings, Akbank'ın Uzun Vadeli Yabancı Para ve Yerel Para İhraççı Temerrüt Notlarını sırasıyla “B-” ve “B” olarak teyit ederken, görünümlerini ise “Negatif”ten “Durağan”a revize etmiştir. Banka'nın finansal kapasite notu “B”de sabit bırakılmıştır.

Garanti Bankası (GARAN, Nötr) Banka'nın takipteki krediler portföyünde yer alan ve toplam anapara ve akdi faiz bakiyesi 12 Temmuz 2023 tarihi itibarı ile 531,1mn TL olan tahsili gecikmiş alacakları faizleri ile birlikte, 210,7mn TL'ye Ortak Varlık Yönetim AŞ.'ye; 13 Temmuz 2023 tarihi itibarı ile anapara ve akdi faiz bakiyesi 530,9mn TL olan tahsili gecikmiş alacakları faizleri ile birlikte, 216,3mn TL'ye Dünya Varlık Yönetim AŞ.'ye; 14 Temmuz 2023 tarihi itibarı ile anapara ve akdi faiz bakiyesi 231,3mn TL olan tahsili gecikmiş alacakları faizleri ile birlikte, 64,8mn TL'ye Sümer Varlık Yönetim A.Ş.'ye satılmıştır.

Doğuş Otomotiv (DOAS, Sınırlı Pozitif): Wielton S.A. ile; “Wielton” marka “yarı römork ürünleri”nin Türkiye'deki satış ve servis hizmetlerinin, Doğuş Otomotiv tarafından yerine getirilmesinin esaslarını belirleyecek bir anlaşma akdedilmesi amacıyla niyet mektubu (Letter of Intent) imzalanmıştır.

İş Bankası (ISCTR, Nötr): Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, 8 Eylül 2023 tarihinde Türkiye'nin derecelendirme notunun görünümünü Negatif'ten Durağan'a revize etmesini takiben, İş Bankası'nın Uzun Vadeli Yabancı Para ve Türk Parası ile Uzun Vadeli Ulusal Kredi Notlarının Görünümünü “Negatif”ten “Durağan”a yükseltirken, ilgili notları teyit etmiştir.

Sabancı Holding (SAHOL, Sınırlı Pozitif): Yeni ekonomi odaklı büyüme, küresel ayak izini pekiştirme ve geleceğin teknolojilerini geliştirme stratejileri doğrultusunda, Şirketin tek ve kurucu ortağı olduğu, yenilebilir enerji ve iklim teknolojileri alanlarında yatırım yapmak üzere 2022 yılında kurulan Sabancı İklim Teknolojileri A.Ş.'ye bugüne kadar 166mn USD sermaye ödemesi gerçekleştirilmiştir. Halihazırda Sabancı İklim Teknolojileri A.Ş.'nin %100 bağlı ortaklığı Sabancı Renewables Inc. tarafından ABD'de 272 MW'lık güneş enerjisi santrali kurulmasına ilişkin yatırım süreci planlandığı şekilde devam etmekte olup, tesisin 2024 yılının ikinci çeyreğinde devreye alınması hedeflenmektedir. Diğer yandan, yurt dışında büyüme planları doğrultusunda, yenilebilir enerji alanında yeni kapasite yatırımları başta olmak üzere yatırım projelerinin finansmanı için Sabancı İklim Teknolojileri A.Ş.'de 75mn USD karşılığı TL tutarda sermaye artırımı yapılması kararlaştırılmıştır.

Türk Hava Yolları (THYAO, Sınırlı Pozitif): Türk Hava Yolları Yönetim Kurulu ve İcra Komitesi Başkanı Prof. Dr. Ahmet Bolat; “Lojistik ve hava kargodaki uzmanlığımızı e-ticaret için özelleştirilmiş çözümler ve inovasyonla birleştirdiğimiz yeni markamız Widect'i duyurmaktan mutluluk duyuyoruz. Widect'i dinamik ve büyüyen e-ticaret sektöründe iş birliğini artırmak ve e-ticaret ekosistemini genişletmek için önemli bir itici güç olarak görüyoruz. Bugüne kadar gördük ki, Türk Hava Yolları'nın bir ülkeye uçuş başlatması, ilgili ülkeyle olan ticaret hacminin artmasına önemli katkılar sunmaktadır. Bu yaklaşım ile ülkemiz ihracatçısına ihtiyacı olan çözümleri sunmak, yeni pazarları ulaşılabilir kılmak ve bu sayede yeni fırsatlar oluşturarak ülkemizi e-ihracat hedefi olan toplam ihracatın %10'una eriştirmeyi hedefliyoruz.” ifadelerini kullandı. Yüksek güvenirlik, şeffaflık, hız ve maliyet avantajlarını bir araya getiren Widect, faaliyetlerine 2024 yılı ilk çeyreğinde başlayacak

Türkiye Sınai Kalkınma Bankası (TSKB, Nötr): Fitch Ratings, Türkiye'nin uzun vadeli kredi notu görünümünü “Negatif”ten “Durağan”a revize etmesini takiben, TSKB'nin uzun vadeli yabancı ve yerli para kredi notlarının görünümlerini “Negatif”ten “Durağan”a revize etmiştir.

Yapı Kredi Bankası (YKBNK, Nötr): Uluslararası kredi derecelendirme kuruluşu Fitch, 8 Eylül 2023 tarihinde Türkiye'nin uzun vadeli yabancı para ve uzun vadeli yerel para notunu “B” olarak teyit ederek; görünümü ise “Negatif”ten “Durağan” a revize etmiştir. Bu kararı takiben, 22 Eylül 2023 tarihinde derecelendirme kuruluşu, Yapı ve Kredi Bankası'nın uzun vadeli yabancı para ve uzun vadeli yerel para notlarını “B-” ve “B” olarak teyit ederek, görünümü ise “Negatif”ten “Durağan” a revize etmiştir.

SEKTÖR HABERLERİ

BES: Bireysel Emeklilik Sistemi'nde (BES) kısmi ödeme dönemi başlıyor. Resmi Gazete'de yayımlanan değişiklikle katılımcılar sistemden çıkmadan konut alımı, evlenme, eğitim, doğal afet gibi durumlarda birikimlerinin yüzde 50'ye kadar olan kısmını toplu olarak alabilecek. (Kaynak: BloombergHT)

Demir – Çelik: Küresel ham çelik üretimi, ağustosta geçen yılın aynı dönemine göre %2,2 yükselerek 152,6mn tona ulaştı. (Kaynak: AA)

DİĞER ŞİRKET HABERLERİ

Beşiktaş Futbol Yatırımları (BJKAS): Şirket ve Türkiye Petrol Rafineleri A.Ş. (TUPRS) arasında 2023-2024 sezonundan başlamak üzere 3 sezon için geçerli olmak üzere stadyum isim hakkı ve reklam sözleşmesi imzalanmıştır. 2023/24 sezonu için anlaşma bedeli, başarı primi dahil toplamda 230,4mn TL + KDV'dir. 2024/25 ve 2025/26 sezonlarına ilişkin tutarlar 2023/24 sezonuna ilişkin belirlenen tutarlara Türkiye İstatistik Kurumu'nca yayınlanan TÜFE oranı eklenmesi suretiyle bulunacaktır.

Eksun Gıda (EKSUN): United Nations Relief and Works Agency (UNRWA) tarafından açılan 15 lot'dan oluşan toplam 29,5bin ton Buğday Unu Tedariki ihalesine şirket tarafından teklif verildiği duyurulmuştu. İhale komisyonunca, ilgili ihalenin, 3,5bin tonluk kısmı için lokal tedarikçilerden temin opsiyonu tercih edilmiş olup ihalenin kalan 26bin tonluk kısmının iptal edildiği Şirket tarafına bildirilmiştir. İlgili ihale sonucunun finansallar açısından olumsuz bir etki oluşturması beklenmemektedir.

İnfo Yatırım (INFO): Şirket tarafından Edirne'de bulunan, SNT Yazılım ve Finansal Teknolojiler A.Ş.'ye sermayesinin %51 oranında ortak olunmasına, bu ortaklık için, SNT'nin mevcut tek pay sahibinin rüçhan haklarının tamamen kısıtlanarak SNT'nin sermayesinin 5mn TL'den 10,2mn TL'ye çıkartılmasına, artırılan sermayenin şirkete tahsisi ile SNT sermaye artırımına 5,2mn TL tutar ile iştirak edilmesi ve 5,6mn TL'de emisyon priminin yine SNT'ye ödenmesi olmak üzere toplamda 10,8mnTL tutar ile iştirakin gerçekleştirilmesine karar verilmiştir.

Martı GYO (MRGYO): Şirket, 330mn TL olan çıkarılmış sermayesinin 70mn TL tutarında (%21,21 oranında, bedelsiz) artırılarak 400mn TL'ye çıkarılmasına karar verildiğini duyurmuştur.

Reeder Teknoloji (REEDR): Şirket ile Samsunspor Kulübü arasında yapılan sponsorluk anlaşması, Türkiye Basketbol Federasyonu tarafından tescil edilmiştir. Bu sözleşme gereğince, 2023-2024 basketbol sezonu boyunca ve 2024-2025 basketbol sezonunun resmi başlangıç tarihine kadar Samsunspor Kulübü Basketbol Takımı'nın ana sponsoru Reeder Teknoloji AŞ olmuştur. 2023-2024 Basketbol Ligi boyunca yapılacak müsabakalar sırasında takım “Reeder Samsunspor Basketbol Takımı” olarak anılacaktır.

Reysaş GYO (RYGYO): İzmir – Torbalı İlçesi'de inşa edilen 19,8bin m2 alana sahip konvansiyonel lojistik deposu (raflı ve soğuk hava üniteli olarak) aylık 5,5mn TL + KDV bedel karşılığında 5+5 yıl olmak üzere Şirket müşterisi CarrefourSA Carrefour Sabancı Ticaret Merkezi A.Ş'ye 18.09.2023 tarihinde teslim edilmiştir. Kira bedeline yıllık kira artış zamanlarında TÜFE+ÜFE ortalaması ayrıca eklenecektir.

Smartiks Yazılım (SMART): 28.08.2023 tarihinde İsttelkom İstanbul Elektronik Haberleşme ve Altyapı Hizmetleri San. ve Tic. A.Ş. tarafından düzenlenen “Siebel Bakım Destek Hizmet Alım İşi” ihalesine en uygun teklifi Smartiks vermiş olup, sözleşme davetine müteakip 25.09.2023 tarihinde 6,5mn TL (KDV hariç) bedelle ihale sözleşmesi imzalanmıştır.

FAİZ PİYASALARI

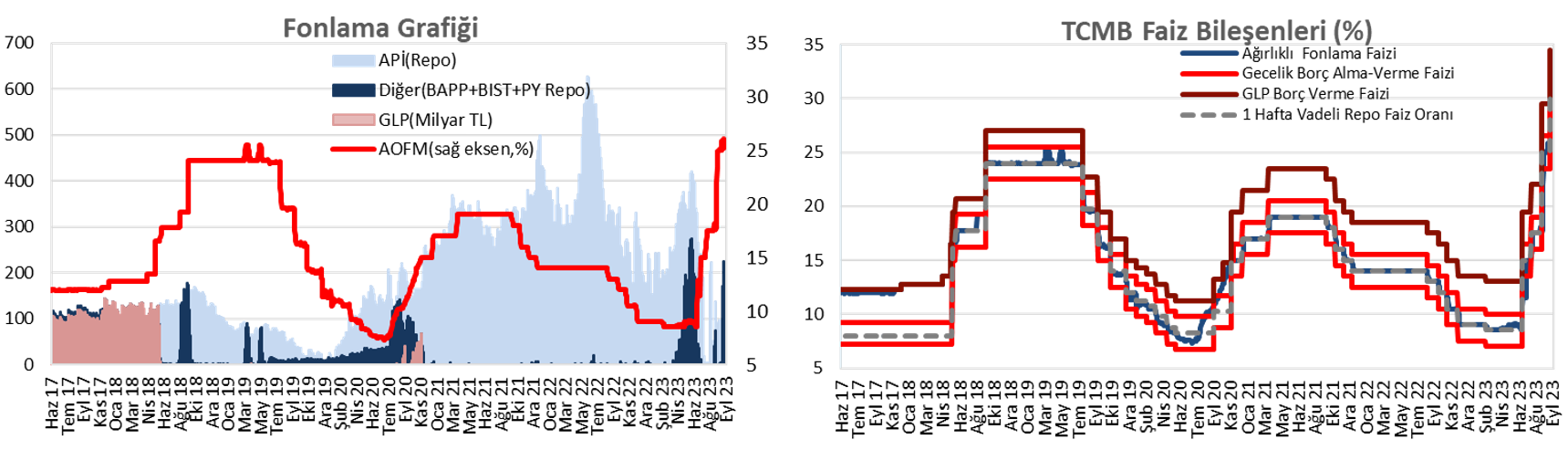

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %25,21'den %27 seviyesine yükseldi. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 5 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Buna göre, kısa vadeli tarafta 10 baz puana yaklaşan yükselişler görülürken, orta ve uzun vadeli tarafta 25 baz puana yaklaşan yükselişler gözlendi.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

SANAYİ HABER AJANSI