İstanbul,

11°C

parçalı bulutlu

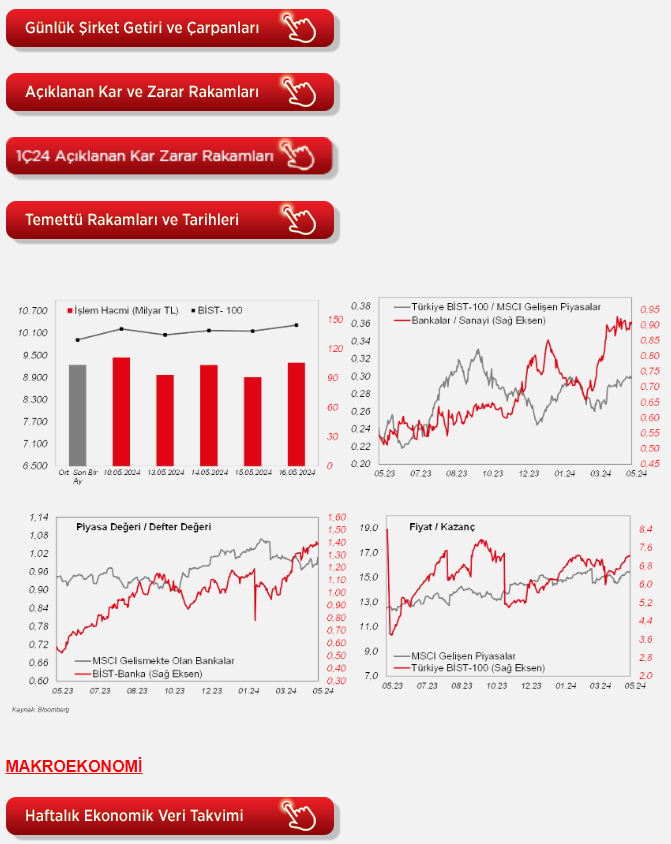

BİST-100’de dünkü kapanış günün en yüksek seviyesi olan 10.320’den gerçekleşti ve günlük değişim %+1,6 olarak hesaplandı.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

BİST-100'de dünkü kapanış günün en yüksek seviyesi olan 10.320'den gerçekleşti ve günlük değişim %+1,6 olarak hesaplandı. İşlem hacmi 106 milyar TL'yi gösterirken yükselen hisse sayısı 85 oldu. Sigorta, bilişim ve gıda sektörleri BİST-100'deki yükselişe en çok destek veren endeksler olarak ön plandaydı. Hisse bazlı bakıldığında, BİST-100'e en fazla katkı veren hisseler AKBNK, ISCTR ve SASA olurken, KCHOL, BIMAS ve TUPRS negatif ayrıştı. Ek olarak, dün yayımlanan menkul kıymet istatistikleri tahvil tarafında yabancı yerleşiklerin 2,8 milyar USD'lik güçlü bir haftalık alım yaptığını gösterdi. ABD'de ise dün haftalık işsizlik başvuruları beklentilerin (220bin) hafif üzerinde 222bin olarak gerçekleşti. ABD 10 yıllık tahvil faizi de %4,32'ye kadar geri çekildi. Dolar endeksi (DXY) ise 104,1'e kadar geriledikten sonra kısmen yükselişle 104,6'yı test etti. Bu ortamda, ABD endeksleri %0,1-0,3 arasında geri çekildi. Perakende devi Walmart'ın güçlü ilk çeyrek sonuçları ve verilerin Fed'e yönelik faiz indirim beklentilerini desteklemesine karşın üyelerden temkinli açıklamalar gelmesi risk iştahını bir miktar baskıladı. Avrupa tarafı da negatif taraftaydı. Euro Stoxx 50 endeksi %0,6 değer kaybetti. Bu sabaha bakıldığında, Çin'de sanayi üretimi beklentilerden iyi gelirken, perakende satışlar tahminlerin altında açıklandı. Tüketim tarafındaki zayıflık sinyaliyle birlikte, Japonya hariç MSCI Asya Pasifik endeksi %0,3'e yakın ekside. Diğer taraftan, ABD vadelileri yatay, Avrupa vadelileri ise satıcılı. Yurtiçinde bu sabah BİST100'ün güne yatay bir başlangıç yapmasını bekliyoruz. Diğer yandan, tahvil tarafında gözlenen güçlü para girişi, artan TCMB rezervleri, düşen Kur Korumalı Mevduatla birlikte BIST100'de bugün yükseliş beklerken, endekste yeni zirveler gözlenebilir. Halihazırda ülke risk primimiz (5 yıllık CDS) 270 baz puanın altında. Veri takvimi tarafında bugün yurtiçinde konut satışları ile TCMB piyasa katılımcıları anketi yayımlanacak. Ek olarak, Cumhurbaşkanı Erdoğan, TSİ 14:00'te Ziraat Bankası Tarım Ekosistemi Buluşması'na katılım sağlayacak. Yurt dışında ise Avrupa Bölgesi nihai TÜFE ve ABD'de CB öncü göstergeler endeksi takip edilecek.

ABD tarafında, üretimin seyrine ilişkin olarak nisan ayı sanayi üretimi ve kapasite kullanım oranı verileri takip edildi. Sanayi üretimi aylık bazda martta %0,1 oranında sınırlı artışın ardından nisanda yavaşlayarak yatay seyre (%0 değişim) geçti ve son üç ayın en düşük seviyesinde gerçekleşti. Kapasite kullanım oranı ise nisanda yatay seyretme beklentilerine karşın %78,5'ten %78,4 seviyesine hafif geriledi.

Ayrıca ABD'de istihdam piyasası verilerinden, 11 Mayıs haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 232 bin kişi seviyesinden 222 bin kişi seviyesine gerileyerek istihdam piyasasının sıkı olduğuna işaret etti, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti.

Bunun yanında, ABD'de konut piyasası verilerinden, nisan ayı konut başlangıçları ve gelecek döneme ilişkin konut talebinin bir göstergesi olan inşaat izinleri takip edildi. Aylık bazda martta konut başlangıçları %16,8 oranında düşüşün ardından nisanda %5,7 oranında artışla kısmi toparlanma kaydederken, inşaat izinleri ise martta %5 oranında düşüşün ardından nisanda %3 oranında gerileyerek düşüşünü ikinci aya taşıdı.

Yurt içinde ise, TÜİK tarafından yayınlanan nisan ayı tarım ürünleri üretici fiyat endeksinin (Tarım-ÜFE) artış hızı, aylık bazda %5,57'den %2,71 seviyesine yavaşlayarak aralık ayından bu yana en düşük seviyede kaydedilirken, yıllık ise %61,87'den %60,77 seviyesine geriledi.

Ayrıca TCMB tarafından yayınlanan mart ayı özel sektörün yurt dışından sağladığı kredi borcu istatistiklerine göre, kısa vadeli dış borç stoku aylık 0,73 milyar USD artarken, yıllık (geçen yılın aynı ayına göre) ise 2,3 milyar USD artışla 10,4 milyar USD seviyesinde kaydedildi ve böylece Eylül 2019'dan bu yana en yüksek seviyede gerçekleşti. Uzun vadeli dış borç stoku ise, aylık 1,1 milyar USD artarken, yıllık ise 7 milyar USD artarak 155,3 milyar USD seviyesinde gerçekleşti ve böylece Mart 2022'den bu yana en yüksek seviyede gerçekleşti.

Yurt dışında bugün veri takvimine bakıldığında,

Avrupa tarafında, ECB'nin para politikasına yön verecek olan verilerden Euro Bölgesi'nde nisan ayına ilişkin nihai TÜFE verisi TSİ 12'de açıklanacak. Öncü verilere göre, Euro Bölgesi'nde manşet TÜFE aylık bazda martta %0,8 oranında artışın ardından nisanda beklentilerle uyumlu olarak %0,6 artış kaydetmişti. Yıllık bazda TÜFE ise bir önceki aya benzer şekilde nisanda %2,4 seviyesinde gerçekleşmişti ve böylece son beş ayın en düşük seviyesindeki seyrini sürdürmüştü.

Yurt içinde ise, TÜİK tarafından TSİ 10'da nisan ayı konut satışları verileri yayınlanacak. Ayrıca TCMB tarafından TSİ 14.30'da mart ayı konut fiyat endeksi verisi yayınlanacak.

Bunun yanında, TSİ 10'da TCMB tarafından mart ayı kısa vadeli dış borç istatistikleri yayınlanacak.

Diğer yandan, TSİ 10'da TCMB tarafından mayıs ayı Piyasa Katılımcıları Anketi yayınlanacak.

Şirket haberleri

Albaraka Türk Katılım Bankası (ALBRK): Albaraka Türk Katılım Bankası'nın fon kullanıcısı olarak yer alacağı, azami tutarı 1 milyar USD veya diğer para birimleri cinsinden muadili tutara kadar, kira sertifikalarının yurtdışında ihraç edilmesine olanak sağlayacak “Medium Term Note” (MTN) programı kurulmasına karar verilmiştir.

Bera Holding (BERA, Nötr): Bera Turizm İnşaat Seyahat, Adaçal Endüstriyel Mineraller San. ve Tic. ve Kompen PVC Yapı ve İnşaat Malzemeleri San. ve Tic. tarafından Karaman ili Kazımkarabekir ilçesinde toplam 2.748 kWe / 3.601,26 kWp gücünde Güneş Enerjisi Santrali yatırımı için 1,7mn USD bedelli GES kurulumu anlaşması yapılmış olup, tesis kurulumunun 6 aylık bir sürede tamamlanarak devreye alınması planlanmaktadır. Yapılan bu yatırım ile yıllık yaklaşık 5.000 MW elektrik üretimi planlanmaktadır.

Coca – Cola (CCOLA, Nötr): Şirket ile TekGıda-İş Sendikası arasındaki toplu iş sözleşmesi görüşmeleri anlaşma ile sonuçlanmış olup imza aşamasındadır. Toplu iş sözleşmesi, 1 Ocak 2024- 31 Aralık 2025 tarihleri arasında 2 yıl süreyle geçerli olacaktır.

Emlak Konut (EKGYO, Nötr): T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ile şirket arasında imzalanan protokol çerçevesinde bakanlık adına şirket tarafından ihale edilen Hatay Antakya 10. Etap Konut ve Ticaret İnşaatları ile Altyapı ve Çevre Düzenleme İşi'nin sözleşmesi, Yüklenici Kuzu Toplu Konut İnş. ile imzalanmıştır. Sözleşme bedeli 5.065mn TL + KDV'dir.

Diğer şirket haberleri

İndeks Bilgisayar (INDES): Şirket'in 2023 yılı ana ortaklık net dönem karı 508,2mn TL olarak gerçekleşmiştir. 2022 yılında ana ortaklık net dönem karı 157,5mn TL olarak açıklanmıştı. Satış gelirleri 2023'de bir önceki yılın aynı dönemine göre %7,7'lik artışla 49.234mn TL olmuştur. Şirketin, brüt karı ise aynı dönemler itibariyle %40 oranında yükselmiş ve 3.307mn TL olarak gerçekleşmiştir. Aynı dönemde operasyonel giderleri 688,6mn TL olan Şirket, 147,5mn TL net diğer faaliyet gideri yazmış ve böylece 2.471mn TL faaliyet karı kaydetmiştir. Faaliyet kar marjı ise %5 olmuştur. Şirket, yatırım faaliyetlerinden 234,4mn TL'lik gelir elde etmiştir. Aynı dönemde Şirket'in net finansman gideri 970mn TL olarak gerçekleşmiştir. 2023'te 898,2mn TL parasal kayıp (2022: 1.047mn TL parasal kayıp) kaydedilmiştir. Son olarak 425mn TL'lik vergi gideriyle 2023 yılı ana ortaklık net dönem karı 508,2mn TL olarak gerçekleşmiştir.

Yataş (YATAŞ): Şirket'in 2023 yılı net dönem karı, 2022 yılına göre %100,1 oranında artarak 700,3mn TL olarak açıklanmıştır. Satış gelirleri 2023'de bir önceki yılın aynı dönemine göre %6,1'lik artışla 13.533mn TL olmuştur. Şirketin, brüt karı ise aynı dönemler itibariyle %17,8 oranında yükselmiş ve 3.785mn TL olarak gerçekleşmiştir. Aynı dönemde operasyonel giderleri 2.950mn TL olan Şirket, 140mn TL net diğer faaliyet gideri yazmış ve böylece 694,9mn TL faaliyet karı kaydetmiştir. Faaliyet kar marjı ise yıldan yıla 2 puan artışla %5,1 olmuştur. Yataş'ın 2023 yılı FAVÖK'ü 1.386mn TL ile 2022'nin %55,5 üzerinde gerçekleşmiştir. Ek olarak, FAVÖK marjı 3,3 puan artışla %10,2 olmuştur. Şirket, yatırım faaliyetlerinden 62,6mn TL'lik gelir elde etmiştir. Aynı dönemde Şirket'in net finansman gideri 807,4mn TL olarak gerçekleşmiştir. 2023'te 1.044mn TL parasal kazanç (2022: 506,4mn TL parasal kazanç) kaydedilmiştir. Son olarak 294,3mn TL'lik vergi gideriyle 2023 yılı net dönem karı 700,3mn TL olarak gerçekleşmiştir.

Çan2 Termik (CANTE): Şirket Yönetim Kurulu'nun 02.04.2024 tarihli Yönetim Kurulu kararının iptaline ve 16.05.2024 tarihli alınan revize edilen karar ile şirketin 10 milyar TL'lik kayıtlı sermaye tavanı içerisinde, 938,1mn TL'lik ödenmiş sermayesinin; 1.400mn TL, paylara ilişkin primler/iskontoların yasal kayıtları baz alınarak 2.730mn TL, geçmiş yıllar karlarının yasal kayıtları baz alınarak 1.930mn TL olmak üzere, toplam 6.061mn TL TL'nin iç kaynaklardan karşılanarak bedelsiz sermaye artışının yapılması ve toplam sermayenin %646,1756 oranında arttırılarak 7milyar TL'ye çıkartılması kararı alınmıştır.

Türk İlaç (TRILC): Turk İlaç ve Serum Sanayi ile Irak'ta kurulu Hydrogen for Pharmaceutical Production and Industrial Investments şirketi arasında 16.05.2024 tarihinde tarafların ön niyetlerini içeren; Irak'a yıllık minimum 20mn adet serum satışına ve Irak'ta Turk İlaç ve Serum Sanayi AŞ tarafından üretilen serumların Irak genel pazarında satışını ve gelecekte serum üretimini gerçekleştirmek üzere bir ortaklık kurulmasına yönelik Mutabakat Anlaşması imzalanmıştır.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ