İstanbul,

15°C

açık

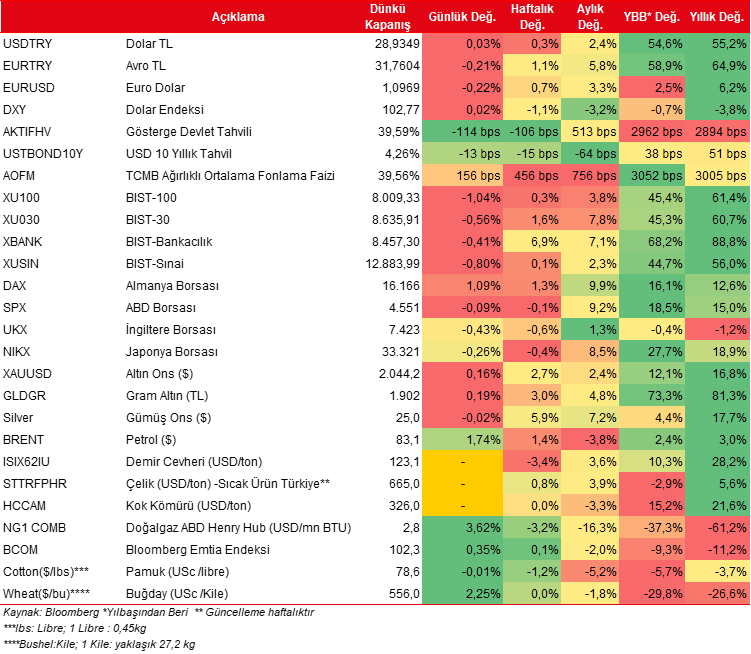

Dün güne hafif alıcılı başlayan endeks sonrasında gelen satışlarla negatif bölgeye geçti ve günü de %1,04 kayıpla 8.009 seviyesinden tamamladı.

Dün güne hafif alıcılı başlayan endeks sonrasında gelen satışlarla negatif bölgeye geçti ve günü de %1,04 kayıpla 8.009 seviyesinden tamamladı. İşlem hacmi de 82,1 milyar TL ile son 1 aylık ortalamanın altında gerçekleşmiş oldu. THYAO, TCELL ve BIMAS geri çekilmede en etkili olan hisseler olarak sıralandı. ABD'de bugün açıklanacak yoğun makro veri takvimi öncesinde genel olarak yataya yakın satıcılı bir görüntü vardı. Dow Jones yatay kapatırken, S&P ve Nasdaq %0,1-0,2 arasında negatif bölgede günü tamamladılar. Diğer taraftan Avrupa, İngiltere hariç pozitif taraftaydı. Euro Stoxx 50 endeksi gün sonunda %0,5 artıda kapanış kaydetti. Ek olarak, ABD 10 yıllıkları %4,25'in altını gösterirken, Dolar endeksi (DXY) son günlerdeki geri çekilmesini durdurdu. Brent petrol ise 83 dolar seviyesine kadar yükseliş kaydetti. Ons Altın da dün 2.052 dolar seviyesini test etti. Bu sabaha baktığımızda, Asya'da karışık bir görüntü var, Japonya hariç MSCI Asya Pasifik endeksindeki yükseliş %0,1 civarında. ABD ve Avrupa vadelileri ise pozitif. Bu ortamda BIST100'ün güne hafif alıcılı bir başlangıç yapmasını bekliyoruz. Yurtiçi veri takviminde bugün büyüme ve PPK toplantı özeti bulunuyor. Ek olarak, Hazine ve Maliye Bakanlığı Aralık-Şubat iç borçlanma programını açıklayacak. ABD'de ise haftalık işsizlik maaşı başvuruları, ekim ayı kişisel gelirler ve kişisel harcamaları, PCE Deflatörü; ekim ayı bekleyen konut satışları takip edilecek veriler arasında. Avrupa Bölgesi'nde de bugün kasım ayı tüketici enflasyonu verilerinin ilk revizyonu açıklanacak. ECB Başkan Lagarde'ın ECB Bankacılık Denetleme Forumu'ndaki açıklamaları da izlenecek gelişmeler arasında. Bugün ayrıca, 2024 üretim seviyelerinin kesinleştirilmesine yönelik OPEC+ toplantısı bulunuyor. Son olarak, Cumhurbaşkanı Erdoğan, Dubai'de Dünya İklim Eylemi Zirvesi'ne katılmak üzere BAE'yi ziyaret edecek. Hazine ve Maliye Bakanı Şimşek'in öğle saatlerinde bir televizyon kanalı röportajı bulunuyor.

Makroekonomi

Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) Küresel Ekonomik Görünüm Raporunu yayınladı. OECD, küresel ekonomideki büyümenin önümüzdeki yıl hafif ivme kaybedeceğini ancak yüksek borç seviyeleri ve faizlere yönelik belirsizliğe karşın sert iniş riskinin azaldığını belirtti. Buna göre, 2023 yılı için küresel ekonomik büyüme tahmini %3'ten %2,9 seviyesine hafif aşağı yönlü revize edilirken, 2024 yılı için ise %2,7 seviyesinde korundu, 2025 yılı için ise %3 seviyesinde öngörüldü.

Türkiye ekonomisine yönelik tahminlere bakıldığında ise, 2023 yılına ilişkin ekonomik büyüme tahmini %4,3'ten %4,5'e ve 2024 yılına ilişkin büyüme tahmini ise %2,6'dan %2,9'a yukarı yönlü revize edildi, 2025 yılına ilişkin büyüme tahmini ise %3,2 seviyesinde oldu.

ABD tarafında, bu yılın üçüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme revize verisi takip edildi. ABD ekonomisinin yıllıklandırılmış çeyreklik bazda büyüme hızı bu yılın birinci çeyreğindeki %2,2 seviyesinden ikinci çeyrekte %2,1 seviyesine hafif yavaşlamasının ardından, üçüncü çeyrekte ise büyüme hızı %4,9 seviyesinden %5,2 seviyesine yukarı yönlü revize edildi ve böylece 2021'in son çeyreğinden bu yana en güçlü büyümeye işaret etmeyi sürdürdü. Üçüncü çeyrek revize büyüme verisinin detaylarına bakıldığında, yukarı yönlü revizyonda, özellikle ülke ekonomisinin büyük kısmını oluşturan tüketim harcamalarının büyüme hızındaki aşağı yönlü revizeye (%4'ten %3,6'ya) karşın konut dışı sabit yatırımlar ile yerel hükümet harcamalarındaki yukarı yönlü revizyonlar belirleyici oldu.

Ayrıca Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin bu yılın üçüncü çeyreğine ilişkin revize verileri açıklandı. Revize verilere göre, yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, bu yılın üçüncü çeyreğinde %2,9'dan %2,8 seviyesine hafif aşağı yönlü revize edilirken, çekirdek PCE fiyat endeksi ise %2,4'ten %2,3 seviyesine hafif aşağı yönlü revize edildi.

Avrupa tarafında, ECB'nin para politikasına yön veren enflasyon verilerinden, Almanya'da kasım ayı öncü TÜFE verileri takip edildi. Öncü verilere göre Almanya'da manşet TÜFE, aylık bazda ekimde %0 oranında gerçekleşerek yatay seyretmesinin ardından kasımda %0,4 oranında düşüşle beklentilerin (%0,1 düşüş) üzerinde geriledi ve böylece aralık ayından bu yana en sert düşüş kaydedildi, yıllık bazda ise %3,8'ten %3,2 seviyesine geriledi ve böylece Haziran 2021'den bu yana en düşük seviyede gerçekleşti, beklentiler ise %3,5 seviyesine gerilemesi yönündeydi. Ayrıca yıllık bazda çekirdek TÜFE ise kasım ayında %4,3'ten %3,8'e gerileyerek Ağustos 2022'den bu yana en düşük seviyelerdeki seyrini sürdürdü.

Yurt içinde ise, TÜİK tarafından kasım ayı ekonomik güven endeksi yayınlandı. Güven endekslerinin alt kalemleriyle hesaplanan ekonomik güven endeksi kasım ayında aylık bazda %1,3 oranında düşüşle 96,53'ten 95,31'e gerilemekle birlikte 100 iyimserlik eşik değerinin altındaki seyrini beşinci aya taşıdı.

Ayrıca TÜİK tarafından ekim ayı dış ticaret dengesi verisi yayınlandı. Ekimde aylık bazda ihracattaki sınırlı artışa karşın ithalattaki daha yüksek artışın etkisiyle dış ticaret açığında artış gözlendi. Buna göre, ekimde aylık bazda ihracat %1,8 oranında artışla 22,9 milyar USD seviyesinde gerçekleşti ve böylece mart ayından bu yana en yüksek seviyede kaydedildi. Aylık ihracat martta ise %26,9 oranında artışla 23,6 milyar USD seviyesine yükselerek rekor seviyede gerçekleşmişti, 2022 yılı aylık ortalaması ise 21,2 milyar USD seviyesindeydi. İthalat ise aylık bazda ekimde %6,9 oranında artışla 29,4 milyar USD seviyesine yükseldi. İthalatta 2022 yılı aylık ortalaması 30,3 milyar USD seviyesindeydi. Aylık ithalatta rekor seviye ise 34,1 milyar USD seviyesiyle mayıs ayında görülmüştü. Ekimde ithalattaki artışta, altın ve enerji dışı ürünlerin ithalatındaki yükselişin belirleyici olduğu gözlenmekte. Ekimde dış ticaret açığı ise aylık %29,2 oranında artışla 5 milyar USD'den 6,5 milyar USD seviyesine yükseldi, 2022 yılında aylık ortalama dış ticaret açığı 9,1 milyar USD seviyesindeydi, aylık dış ticaret açığı rekor seviyeye ise 14,3 milyar USD ile ocak ayında ulaşmıştı.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör ekim ayı verileri ile kişisel gelirler ve harcamalar ekim ayı verileri TSİ 15.30'da takip edilecek.

Bunun yanında, ABD'de istihdam piyasası verilerinden, 25 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da takip edilecek.

Diğer yandan, ABD'de konut piyasası verilerinden, satış sözleşmesi yapılmış fakat tapu devri henüz gerçekleşmemiş konut sayısını gösteren ekim ayı bekleyen konut satışları verisi takip edilecek. Bekleyen konut satışlarının aylık bazda %2 oranında gerilemesi bekleniyor.

Avrupa tarafında, ise piyasaların odak noktasında, TSİ 15.30'da ECB Başkanı Lagarde'ın konuşması olacak. Lagarde'ın gerçekleştireceği konuşma, Banka'nın para politikasına yönelik olası yeni sinyaller bakımından izlenecek.

Bunun yanında, ECB'nin para politikasına yön verecek olan enflasyon verilerinden, Euro Bölgesi'nde kasım ayı öncü TÜFE verileri TSİ 12'de takip edilecek.

Yurt içinde ise, TSİ 10'da TÜİK tarafından bu yılın üçüncü çeyreğine ilişkin GSYH büyüme verileri yayınlanacak. Ekonomi, başta özel ve kamu tüketimi olmak üzere yatırım kaleminin de desteğiyle 2. çeyrekte bir önceki yılın aynı dönemine göre (yıllık bazda) %3,8 büyüme ile Bloomberg beklentisi olan %3,1'in üzerinde büyüme gerçekleştirmişti. 2. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH ise, çeyreksel bazda %3,5 büyüme kaydetmişti, Bloomberg beklentisi ise ikinci çeyrekte ekonominin, çeyreklik bazda %2,3 seviyesinde büyümesi yönündeydi. 2. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH, çeyreksel bazda %3,5 büyüme sergilerken, bir önceki çeyrek verisi ise %0,3 büyümeden %0,1 oranında daralmaya revize edilmişti. Bloomberg Anketi'ne göre üçüncü çeyrekte ise ekonominin, medyan tahmini olarak çeyreklik bazda %1 seviyesinde ve yıllık bazda %5,3 seviyesinde büyümesi bekleniyor.

Ayrıca TSİ 10'da TÜİK tarafından ekim ayı hizmet üretici fiyat endeksi yayınlanacak.

Bunun yanında, Hazine ve Maliye Bakanlığı tarafından Aralık-Şubat dönemine ilişkin 3 Aylık İç Borçlanma Stratejisi Raporu TSİ 17'de yayınlanacak. Ayrıca TSİ 14'te TCMB'nin geçen haftaki PPK toplantısına ilişkin özetleri yayınlanacak.

Şirket haberleriİ

Borusan Birleşik Boru (BRSAN, Nötr): Borusan Grubu'nun, Salzgitter Mannesmann GmbH ile ortaklığının sona ermesi ile birlikte Şirketin marka kimliği de yenilenmiştir. Bundan böyle, Şirket Türkiye'de “Borusan Boru”, uluslararası arenada ise “Borusan Pipe” markalarıyla faaliyetlerine devam edecektir.

CW Enerji (CWENE, Sınırlı Pozitif): Şirket'in Almanya'da kurulu %100 bağlı ortaklığı olan TTATT AG'nin yurt dışındaki GES projelerinin geliştirilmesi, satın alınması, işletilmesi veya satılması amacıyla Almanya'da mukim SEAC Holding GmbH ile TTATT AG'nin %50 oranında iştirak edeceği ve dolayısıyla Şirket'in %50 dolaylı iştiraki olacağı CWSE Group GmbH ve CWSE Management GmbH unvanlı olmak üzere iki ayrı şirket kurulmasına karar verilmiştir. Kurulacak şirketlerin her birinin sermayesi 25bin EUR'dur.

Şirket'in TTATT AG'nin %50 pay sahibi olarak kurulacak söz konusu şirketlerin sermayelerinin Şirket tarafından TTATT AG'ye ödenmesi suretiyle karşılanmasına karar verilmiştir. Bu doğrultuda şirketlerin kuruluşları için gerekli işlemler başlatılmıştır.

Ayrıca Şirket ile müşterisi Uzunlar İplik Kumaş Çamaşır İmalat Ticaret ve Sanayi Ltd. Şti. arasında Elektrik Piyasasında Lisanssız Elektrik Üretim yönetmeliği kapsamında, şirket tarafından geliştirilmesi devam eden arazi tipi 10.360 kWe kapasiteli güneş enerjisi santralinin KDV Hariç 9,5mn USD (Sözleşme imza tarihi itibariyle bu tutar, TCMB Döviz alış TL/USD kuru ile KDV hariç toplam 274,2mn TL'dir.) bedelle satışına ilişkin sözleşme imzalanmıştır. Sözleşme kapsamında söz konusu santralin 2024 yılı sonuna kadar tamamlanacağı açıklanmıştır.

Doğan Holding (DOHOL, Sınırlı Pozitif): Şirket'in 123mn TL ödenmiş sermayesine %100 oranında iştirak ettiği doğrudan bağlı ortaklığı Doğan Trend Otomotiv Ticaret Hizmet ve Teknoloji A.Ş.'nin sermayesinin, tamamı nakden karşılanmak suretiyle 403mn TL tutarında artırılarak 526mn TL'ye çıkarılmasında; Şirket tarafından yeni pay alma hakkının tamamının kullanılmasına ve nakdi sermaye artırımına katılım tutarının 403mn TL olarak belirlenmesine karar verilmiştir.

Sermaye artışından elde edilen fonun; Doğan Trend Otomotiv Ticaret Hizmet ve Teknoloji A.Ş.'nin işletme sermayesi ihtiyaçlarının karşılanması, operasyonel faaliyetlerin fonlanması, devam eden ve planlanan marka ve büyüme yatırımlarının desteklenmesi amaçlarıyla kullanılacağı açıklanmıştır.

Tüpraş (TUPRS, Sınırlı Pozitif): Şirket'in bağlı ortaklığı Entek Elektrik Üretimi A.Ş tarafından, Elektrik Piyasasında Depolama Faaliyetleri Yönetmeliği kapsamında, depolama tesisi kurmak taahhüdü ile yaklaşık 1,5 GW ilave kapasite için Enerji Piyasası Düzenleme Kurumu'na (EPDK) gerçekleştirdiği başvurular kapsamında, bugüne kadar toplam 397,7 MW'a ek Malkara RES ve Mursallı RES olmak üzere sırasıyla 57,6 MW ve 72 MW kurulu gücünde depolamalı rüzgâr enerji santrali kurulumuna dair iki ön lisans başvurusunun daha olumlu sonuçlandığı duyurulmuştur. Böylelikle ön lisans alan projelerinin toplam kurulu gücü 527,3 MW olmuştur.

Türk Hava Yolları (THYAO, Nötr): THY Vietnam'ın ulusal bayrak taşıyıcısı Vietnam Airlines ile hava kargo markası Turkish Cargo'ya yönelik iyi niyet anlaşması imzaladı.

Sektör haberleri

Bankacılık: BDDK, 2023 yılının Ekim ayına ait Bankacılık Sektörü verilerini açıkladı. Buna göre; Bankacılık sektörü, yılın son çeyreğinin ilk ayında 47,3 milyar TL net dönem karı kaydetmiştir. Net Dönem karı önceki aya göre çeyrek sonu kaynaklı yüksek bazında da etkisiyle %46,3 azalışa işaret etmiştir. Net faiz gelirlerinde düşüş gözlenirken, ticari kardan ticari zarara geçilmesi ve diğer faaliyet gelirlerindeki azalış ile operasyonel giderlerdeki artış karın düşmesinde önemli faktörler olmuştur. Ekim ayı karı ile birlikte bankacılık sektörünün ilk on ayındaki net dönem karı yıllık %44,7 artarak 486 milyar TL'ye çıkmıştır. (2022 yılı karı 431,6milyar TL) Aylık bazda; özel sektörün karı %42 oranında, kamunun ise %56,9 oranında azalarak sırasıyla 36,3milyar TL ve 11milyar TL'ye inmiştir. Ekim ayında da kredi faizlerindeki yükseliş devam etse de artan mevduat maliyetleri ve menkul kıymetlerinde elde edilen gelirdeki (TÜFE endeksli tahvillerde kullanılan enflasyondaki yukarı yönlü güncellemeler nedeniyle bu tahvillerden eylül ayında yüksek gelir yazılmıştı) düşüş sonrasında sektörün net faiz gelirleri aylık bazda %33,7 oranında azalarak 76,2 milyar TL'ye gerilemiştir. Diğer yandan, önceki aylarda güçlü seyreden net ücret ve komisyon gelirleri ekim ayında yatay seyretmiş ve bu kalemden elde edilen gelir yalnızca %1,9 oranında artış gösteriştir. Önceki aylarda karlılığa ciddi katkı sağlayan ancak son dönmede kurlardaki görece stabil görüntü nedeniyle azalan ticari kar kaleminde ise ekim ayında 2,1milyar TL'lik zarar oluşmuştur. Bununla birlikte, önceki ay dönem sonu düzeltmelerle artan diğer faaliyet gelirleri ekim ayında azalırken, operasyonel giderler %4,5 oranında artarak 43,8milyar TL'ye yükselmiş ve karın düşmesinde etkili faktörlerden biri olmuştur. Öte taraftan, sektörün karşılık giderleri 19,9 milyar TL ile aylık bazda %7,5 oranında azalırken, 12,7 milyar TL'lik vergi gideri sonrasında ekim ayında 47milyar TL'lik kar yazılmıştır. Ekim ayında TL bazında kredi büyümesi ivmesi azalarak devam ederken, TL kredi büyümesi aylık bazda %2,3 olarak gerçekleşmiştir. İhtiyaç ve diğer kredilerde artış yaşanırken, kredi kartlarındaki gerileme sürmüştür. Fonlama tarafında; YP mevduatlarda Dolar bazında %2'ye yakın artış yaşanırken, TL mevduatlarda %3,3 oranında büyüme yaşanmıştır. Bankacılık sektörü kredi mevduat oranında ise aylık bazda 100 baz puan düşüş yaşanmış ve %77,1 olarak gerçekleşmiştir. Düşen karlılık marjlar üzerinde etkisini gösterirken, sektörün ekim ayı özsermaye karlılığı %29,6 olmuştur. Önceki ay %56,3 idi. Takipteki kredi oranı ekim ayında %1,53 ile değişmezken, sermaye yeterlilik oranı %18,44 olmuştur.

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında AVGYO.E, AZTEK.E, COSMO.E, EKOS.E ve PAPIL.E payları 30/11/2023 tarihli işlemlerden (seans başından) 29/12/2023 tarihli işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

Diğer şirket haberleri

Beşiktaş Futbol (BJKAS): Şirket'in hakim ortağı Beşiktaş Jimnastik Kulübü ile Paribu Teknoloji A.Ş. ve Stoken Finansal Teknolojiler A.Ş. arasında akdedilen Beşiktaş Taraftar Token Üretim ve İşbirliği Sözleşmesi çerçevesinde çıkarılan “Beşiktaş Taraftar Token”lara ilişkin sağlanacak avantajlar da dikkate alınarak, Şirket ile Beşiktaş Jimnastik Kulübü arasında, Beşiktaş Kulübünün “Beşiktaş Taraftar Token” işlemlerinden elde edeceği gelirlerin Şirket'le paylaşımına ilişkin olarak “Gelir Paylaşım Protokolü” imzalanmıştır.

Netaş Telekomünikasyon (NETAS): Şirket, Türk Telekom'dan, 1,5mn USD tutarında HGW Wifi6 ve 2mn USD tutarında VDSL modem siparişi almıştır.

Özak GYO (OZKGY): Şirket'in mülkiyeti bağlı ortaklığı Aktay Otel İşletmeleri A.Ş. üzerinde bulunan Antalya'da kayıtlı Lojman binasının, Şirket'in portföyünde yer alan Ela Excelence Resort Otel ile bütünlük arz etmesi ve turizm faaliyetlerinde kullanılan tüm gayrimenkullerin Şirket portföyünde yer alması düşüncesiyle; ilgili gayrimenkulün 142mn TL bedel ile satın alınmasına karar verilmiş ve tapu devri gerçekleşmiştir.

VBT Yazılım (VBTYZ): Şirket'in 26mn TL olan çıkarılmış sermayesinin tamamı iç kaynaklardan karşılanmak suretiyle %350 oranında artış ile 91mn TL artırılarak 117mn TL'ye çıkarılmasına, yapılacak sermaye artırımı nedeniyle oluşacak payların, mevcut pay sahiplerine sermayeye iştirakleri oranında bedelsiz olarak kayden dağıtılmasına, iç kaynaklardan yapılacak olan 91mn TL tutarındaki sermaye artışının, özsermaye altındaki; paylara ilişkin primler ve geçmiş yıl karlarından karşılanmasına karar verilmiştir.

Günlük özet piyasa verileri

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ