İstanbul,

8°C

parçalı az bulutlu

Atılan normalleşme adımlarının risk primimiz üzerinde pozitif etki yaratması ve bu adımların not görünümümüze de yansıması bankacılık hisselerini desteklemeye devam etti.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

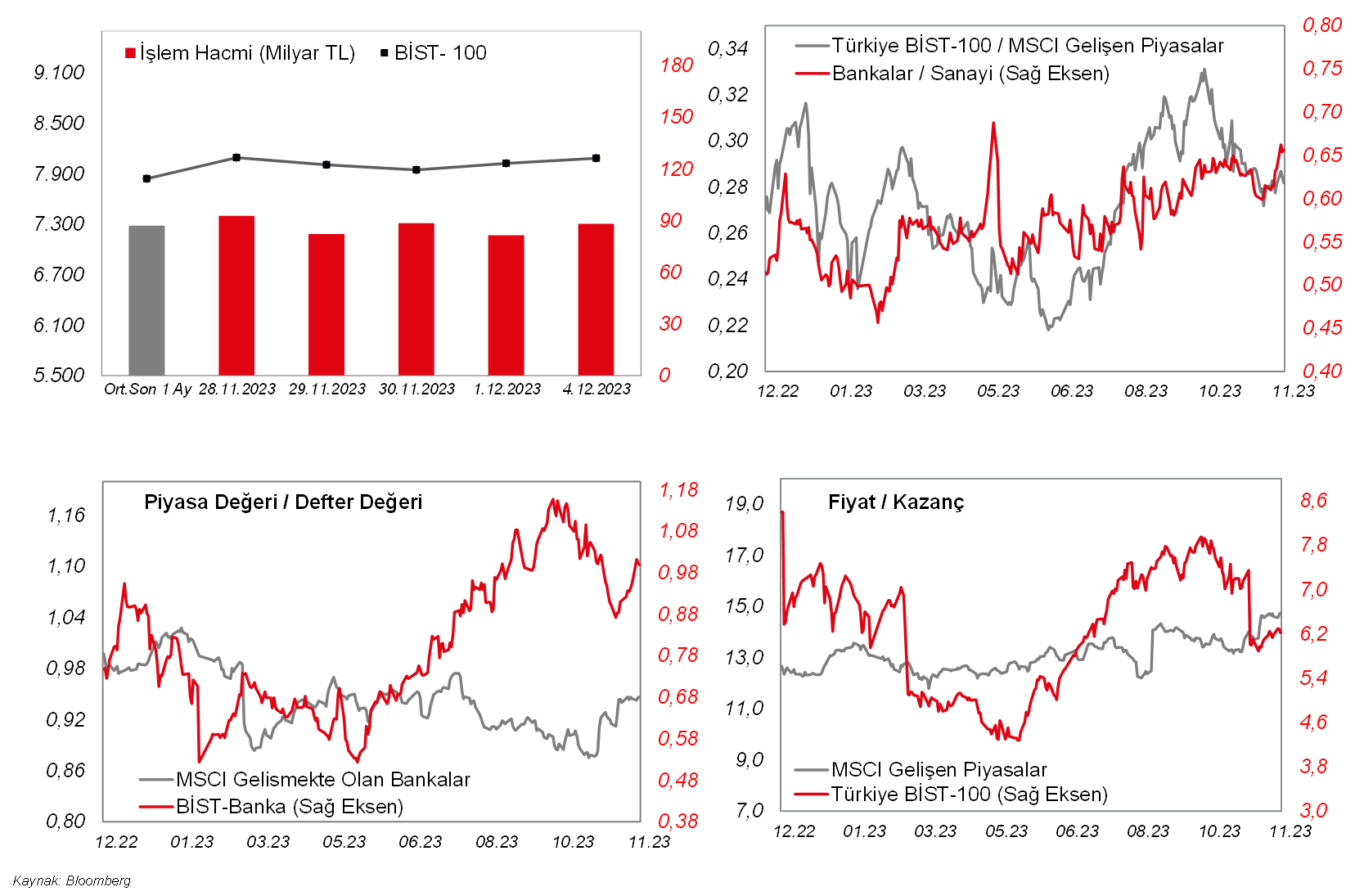

Atılan normalleşme adımlarının risk primimiz üzerinde pozitif etki yaratması ve bu adımların not görünümümüze de yansıması bankacılık hisselerini desteklemeye devam etti. Bankacılık endeksi (XBANK) dün %2,75 oranında yükseliş kaydederek pozitif ayrıştı. Söz konusu sektör hisselerinin BIST100'e önemli katkı sağladığını izledik. Endeks, son iki işlem gününde 50 günlük hareketli ortalamasını destek yaparak psikolojik 8.000 seviyesinin üzerinde kapanışlar yapmayı başardı. Şu aşamada endekste 8.150 seviyesi önemli yakın direnç olarak duruyor. BIST100 bugün bu direnci test ederek kırma denemesinde bulunabilir. Endeksin güne ise yatay bir görüntüyle başlamasını bekliyoruz. Yurtdışı borsalara bakıldığında, yaşanan yükselişlerin ardından küresel borsalarda haftanın ilk işlem gününde kar realizasyonları vardı. Bu sabah da dünkü kar satışlarının sürdüğünü izliyoruz. ABD vadelileri hafif eksideyken, Asya'da Çin'de beklentilerin üzerinde gelen PMI verisine karşın Japonya hariç MSCI Asya Pasifik endeksi %1'e yakın satıcılı. Bugün ABD'de ISM imalat dışı endeks ve JOLTS açılan iş sayısı verileri öne çıkıyor. Avrupa'da ise kasım ayı nihai PMI verileri takip edilecek.

MAKROEKONOMİ

ABD'de ekim ayına ilişkin dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi izlendi. Buna göre, dayanıklı mal siparişleri, aylık bazda eylül ayında %4 artışın ardından ekim ayında öncü veriyle uyumlu olarak %5,4 oranında düşüş kaydetti ve söz konusu düşüş, Nisan 2020'den bu yana görülen en büyük ikinci düşüş oldu. Detaylara bakıldığında, ekim ayında savunma dışı uçaklar ve parçalarının siparişlerindeki (%49,6 düşüş) belirgin düşüş, dayanıklı mal siparişlerinin düşüşünde etkili oldu. Fabrika siparişleri ise, aylık bazda ağustosta %1 oranında ve eylül ayında ise %2,3 oranında artışların ardından ekimde %3,6 oranında gerileyerek beklentilerin (%3 düşüş) üzerinde düşüş kaydetti ve söz konusu aylık düşüş, Nisan 2020'den bu yana en büyük düşüş oldu.

Bunun yanında, Almanya'da ekim ayı dış ticaret verileri takip edildi. Buna göre, Almanya'da aylık bazda ihracat ekimde %0,2 oranında gerileyerek düşüşünü ikinci aya taşıdı ve böylece Mart 2022'den bu yana en düşük seviyede gerçekleşerek dış talebin zayıfladığına işaret etti. Aylık bazda ithalat ise %1,2 oranında gerileyerek düşüşünü beşinci ayda sürdürdü ve böylece yüksek enflasyon ve artan borçlanma maliyetlerinin iç talebi zayıflatmaya devam etmesi nedeniyle Kasım 2021'den bu yana en düşük seviyede kaydedildi.

Öte yandan, Euro Bölgesi'nde aralık ayına ilişkin Sentix yatırımcı güveni verisi, -18,6'dan -16,8 seviyesine hafif yükselerek mayıs ayından bu yana en yüksek seviyede kaydedilmekle ve artış eğilimini art arda üçüncü aya taşımakla birlikte negatif bölgedeki zayıf seyrini sürdürdü. Detaylara bakıldığında cari koşullar endeksi -26,8 seviyesinden -23,5 seviyesine yükselirken, yatırımcıların gelecek 6 aylık döneme ilişkin değerlendirmelerini yansıtan beklentiler endeksi ise -10 seviyesinden -9,8 seviyesine yükseldi ve böylece şubattan bu yana en yüksek seviyede gerçekleşti.

Yurt içinde ise, TÜİK tarafından kasım ayına ilişkin TÜFE ve ÜFE verileri yayınlandı. Buna göre, kasım ayında TÜFE, aylık bazda Bloomberg piyasa beklentisi olan %3,70 seviyesinin altında aylık %3,28 arttı (ekim ayında aylık bazda %3,43 artış gerçekleşirken, eylül ayında ise aylık bazda %4,75 seviyesinde kaydedilmişti), TÜFE yıllık bazda ise %61,36'dan %61,98 seviyesine hafif yükseldi ve böylece aralık ayından bu yana en yüksek seviyelerdeki seyrini sürdürdü, beklentiler ise yıllık TÜFE'nin %62,60 seviyesine yükselmesi yönündeydi.

Kasımda aylık bazda TÜFE'deki artışın etkilerine bakıldığında, en yüksek etkinin 1,44 puanla konut grubundan geldiği gözlenirken, onu 0,73 puanla gıda ve alkolsüz içecekler, 0,33 puanla alkollü içecekler ve tütün, 0,23 puanla lokanta ve oteller, 0,19 puanla ev eşyası, 0,10 puanla haberleşme, 0,10 puanla çeşitli mal ve hizmetler, 0,06 puanla eğlence kültür, 0,06 puanla sağlık, 0,04 puanla ulaştırma ve 0,01 puanla eğitim grubu takip etti. Buna karşın, giyim ve ayakkabı grubu ise 0,02 puan ile düşüş yönlü etkide bulunan tek grup oldu.

Ana sanayi grupları bazında enerji ürünleri kalemindeki artış ÜFE'deki artışta ana belirleyici oldu. Bununla birlikte kasım ayında başta elektrik, gaz üretim ve dağıtımı olmak üzere, gıda ürünleri, tekstil ürünleri, ana metaller, kauçuk ve plastik ürünler, fabrikasyon metal ürünler ve metalik olmayan diğer mineral ürünlerin etkisiyle ÜFE aylık %2,81 artış kaydetti (ekim ayında aylık %1,94 ve eylül ayında ise aylık %3,40 seviyesinde gerçeklemişti). ÜFE 2022 yılında aylık ortalama %5,9 artış, 2003 yılından bu yana aylık ortalama yaklaşık %1,4 artış gösterdi). Yıllık bazda ÜFE ise, kasım ayında %39,39'dan %42,25 seviyesine yükseldi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan kasım ayı S&P Global hizmet sektörü nihai PMI verisi TSİ 16.45'te ve ISM imalat dışı endeksi TSİ 17'de takip edilecek. Öncü veriye göre, kasım ayında hizmet PMI, 50,6'dan 50,8 seviyesine yükselerek hizmet sektöründe büyümenin hafif hızlandığına işaret etmişti. Ekimde ISM imalat dışı endeksi ise 53,6'dan 51,8'e gerileyerek imalat dışı sektörlerde büyümenin yavaşladığına işaret etmişti.

Ayrıca ABD'de istihdam piyasası verilerinden, ekim ayı JOLTS açılan iş sayısı verisi TSİ 17'de izlenecek. Eylül ayı JOLTS açılan iş sayısı verisi, hafif düşüş beklentilerine karşın 9,50 milyondan 9,55 milyon seviyesine yükselerek son dört ayın en yüksek seviyesinde gerçekleşmişti ve Fed'in parasal sıkılaştırma adımlarına rağmen iş gücü piyasasının güçlü olduğuna işaret etmişti.

Bunun yanında, Avrupa genelinde son ekonomik görünüme ilişkin bilgi veren kasım ayı HCOB hizmet sektörü nihai PMI verileri takip edilecek. Öncü verilere göre, hizmet PMI'lar kasımda İngiltere hariç daralma bölgesindeki seyirlerini sürdürmüştü. Buna göre, Almanya'da 48,2'den 48,7'ye, Fransa'da 45,2'den 45,3'e ve Euro Bölgesi'nde 47,8'den 48,2'ye yükselerek hizmet sektöründe daralma hızının hafif yavaşladığına işaret ederken, buna karşın İngiltere'de 49,5'ten 50,5'e yükselerek hizmet sektörünün daralma bölgesinden yeniden büyüme bölgesine geçtiğine işaret etmişti.

Öte yandan, Euro Bölgesi'nde ekim ayına ilişkin ÜFE verisi TSİ 13'te açıklanacak. Ekimde ÜFE'nin aylık bazda %0,2 oranında artış kaydetmesi ve yıllık bazda ise düşüş hızının %12,4'ten %9,5 seviyesine yavaşlaması bekleniyor.

Yurt içinde ise, TSİ 14.30'da TCMB tarafından kasım ayı reel efektif döviz kuru endeksi verisi yayınlanacak. Reel efektif döviz kuru endeksi, aylık bazda ekimde %0,8 oranında artışla 55,46 seviyesinden 55,90 seviyesine yükselmişti ve böylece yükselişini üçüncü aya taşırken son beş ayın en yüksek seviyesinde gerçekleşmişti.

Ayrıca TSİ 10'da TCMB tarafından kasım ayına ilişkin Aylık Fiyat Gelişmeleri Değerlendirmesi Raporu yayınlanacak.

ŞİRKET HABERLERİ

Aselsan (ASELS, Sınırlı Pozitif): Aselsan ve Türkiye Cumhuriyeti Cumhurbaşkanlığı Savunma Sanayii Başkanlığı arasında İnsansız Hava Araçlarında (İHA) kullanılmak üzere Elektronik Harp Sistemleri'nin geliştirilmesi, üretimi ve entegrasyonu kapsamında 556,7mn TL ve 30,3mn USD tutarında bir sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında teslimatların 2025-2029 yılları arasında gerçekleştirileceği açıklanmıştır.

Garanti Bankası (GARAN, Nötr): Banka 4 Aralık 2023 tarihinde 367 gün vadeli 259,5mn USD ve 142,5mn EUR tutarında iki ayrı dilimden oluşan sendikasyon kredisi anlaşması imzalamıştır. 19 ülkeden 35 finansal kurumun katılımıyla ve dış ticaretin finansmanı amacıyla kullanılacak olan kredinin toplam maliyeti USD dilim için SOFR + %3,50, EUR dilim için Euribor + %3,25 olarak gerçekleşmiştir.

Karsan Otomotiv (KARSN, Sınırlı Pozitif): Şirket, Consip S.P.A (İtalya Merkezi Satın alma Ofisi) ile imzalanan sözleşme kapsamında, toplamda 104 araçlık yaklaşık 44,2mn EUR bedelli (KDV hariç) sipariş almıştır. Söz konusu siparişler kapsamında teslimatların 2024 ve 2025 yılları içerisinde tamamlanacağı açıklanmıştır.

Mia Teknoloji (MIATK, Nötr): Şirket'in bağlı ortaklığı Enerjey Enerji A.Ş'nin %100 bağlı ortaklığı olan Diltekin Enerji Üretim ve Ticaret A.Ş'nin Elektrik Piyasası Lisans Yönetmeliği Önlisans Başvuru İşlemleri uyarınca 50bin TL olan sermayesinin 20,4mn TL'ye artırılmasına ilişkin tescil işlemleri tamamlanmıştır.

DİĞER ŞİRKET HABERLERİ

Suwen Tekstil (SUWEN): 1 Kasım- 1 Aralık 2023 tarihleri arasında yurtiçinde Giresun İnönü Cadde, Maltepe Cadde ve Muğla Marmaris Cadde mağazaları açılmıştır. Yurtdışında söz konusu dönemde Romanya'da 7'inci mağaza Köstence City Park AVM'de açılmıştır. Moldova'da yapılan Franchise sözleşmesi kapsamında Kişinev MallDova AVM'de ilk bayii açılmıştır.

Vakıf GYO (VKGYO): Şirket mülkiyetinde bulunan İstanbul İli, Sancaktepe İlçesi'nde geliştirilen “Sancaktepe Karma Projesi” için gerçekleştirilen Ana Yüklenici İhalesi sonucunda, 1.715mn TL ile en uygun teklifi veren Cevahir Yapı Sanayi Turizm ve Ticaret A.Ş. ile sözleşme imzalanmıştır.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ