İstanbul,

9°C

kapalı

İstanbul, 27 Ağustos (Hibya) – Ziraat Yatırım’ın analizine göre Asya piyasaları genel olarak hafif satıcılı olarak güne başladı.

Ziraat Yatırım'ın piyasa değerlendirmesinde şu ifadeler kullanıldı:

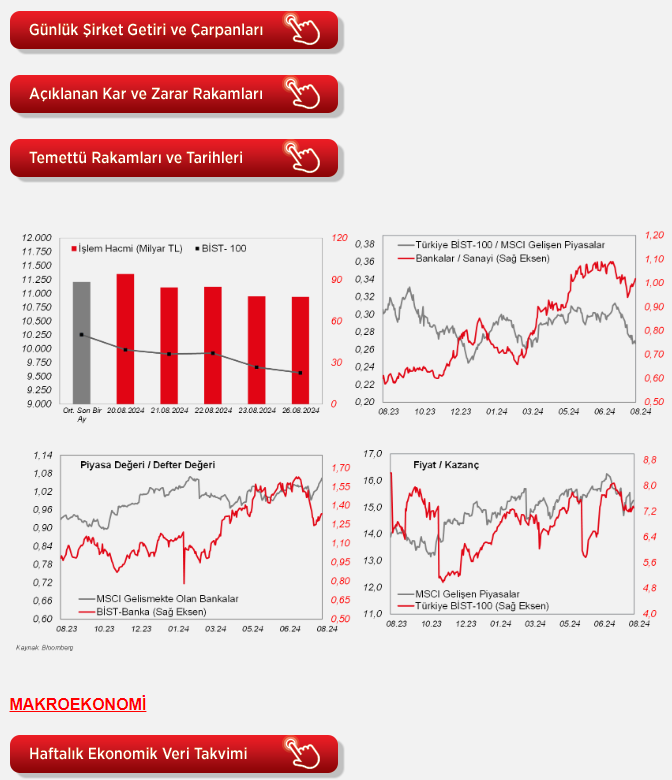

“Haftanın ilk işlem gününe %0,7 oranında alıcılı başlayan BİST-100 bu görüntüsünü sürdüremedi ve gün sonundaki geri çekilme %1,1 olarak hesaplandı ve kapanış 9.566 (19 Nisan'dan beri en düşük) seviyesinden gerçekleşti. İşlem hacmi 77 milyar TL'yi gösterirken (son 1 aylık ortalama 85 milyar TL) Madencilik, Metal Ana ve Tekstil endeksleri sırasıyla %4,9, %3,6 ve %3,2 oranlarında geri çekildiler. Bankacılık endeksi ise %0,7 ile pozitif ayrıştı. Toplam 78 hissenin negatif bölgede günü sonlandırdığı BİST-100'de YKBNK, BTCIM ve AKBNK olumlu ayrışırken, THYAO, TCELL ve EREGL endekse en negatif etki eden hisseler olarak sıralandı. ABD tarafında ise dün, dayanıklı mal siparişleri verisi takip edildi. Manşet veri temmuzda %9,9 artarken, ulaştırma hariç veri ise %0,2 ile beklentiyi aşan gerileme gösterdi. Gelen veriler sonrasında risk iştahı düştü ve ABD borsaları Dow Jones hariç ekside kapattılar. Avrupa tarafında da dün Euro Stoxx endeksi %0,3 ekside kapattı. Bugüne baktığımızda Asya piyasaları genel olarak hafif satıcılı. ABD piyasaları ise yarın açıklanacak NVIDIA finansalları öncesinde yönsüz. Bu sabah BİST-100'ün yatay bir görüntüyle başlamasını bekliyoruz. Veri takviminde ise, iç piyasada, ağustos ayı PPK toplantısının özeti ve sektörel enflasyon beklentileri yayımlanacak. ABD tarafına baktığımızda, Conference Board Tüketici Güveni, Richmond Fed İmalat Endeksi ve Dallas Fed Hizmet Aktivitesi verileri takip edilecek. Ek olarak, Euro Bölgesi'nde ise ECB yetkililerinin (Knot ve Nagel) konuşmaları piyasaların odağında olacak.

ABD tarafında, üretimin seyrine ilişkin olarak temmuz ayı öncü dayanıklı mal siparişleri verisi takip edildi. Buna göre dayanıklı mal siparişleri, aylık bazda haziranda %6,9 oranında sert düşüşün ardından temmuzda %9,9 oranında artışla güçlü toparlanma kaydetti, beklentiler ise %5 oranında artış yönündeydi.

Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi ağustos ayı verisi açıklandı. Buna göre IFO iş dünyası endeksi, ağustos ayında 87'den 86,6 seviyesine hafif gerilemekle birlikte beklentilerin (86) üzerinde gerçekleşti ve böylece şubattan bu yana en düşük seviyelerdeki seyrini sürdürdü. Detaylara bakıldığında, ağustosta cari koşullar endeksi 87,1'den 86,5 seviyesine gerileyerek Temmuz 2020'den bu yana en düşük seviyede kaydedilirken, beklentiler endeksi de 87'den 86,8 seviyesine gerileyerek son altı ayın en düşük seviyesinde geçekleşti ve böylece firmaların önümüzdeki aylara ilişkin kötümserliklerinin kısmi arttığına işaret etti. Özellikle, beklentiler endeksindeki düşüşte, Almanya ekonomisinde imalat sektöründe daralmanın sürdüğüne ve tüketici harcamalarındaki zayıflığa yönelik değerlendirmeler belirleyici oldu.

Yurt içinde ise, ağustos ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri takip edildi.

Buna göre, sektörel güven endeksleri ağustos ayında karışık görünüm sundu. Bu kapsamda, ağustos ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi %2 oranında ve reel kesim güven endeksi %0,7 oranında gerilerken, buna karşın perakende ticaret sektörü güven endeksi %0,8 oranında ve inşaat sektörü güven endeksi ise %1,1 oranında artış sergiledi.

Bu kapsamda, inşaat sektörü güven endeksi ve perakende ticaret güven endeksi üç aylık düşüşün ardından ağustosta toparlanma sergilerken, reel kesim güven endeksi düşüşünü dördüncü aya taşıdı ve hizmet sektörü güven endeksi ise düşüşünü üçüncü ayda sürdürdü.

Arındırılmış kapasite kullanım oranı ise temmuz ayında 0,3 puanlık azalışın ardından ağustosta 0,2 puanlık düşüşle son beş ayda gerilemeyi sürdürdü ve %75,7 seviyesinde kaydedilerek son bir yılın en düşük seviyesinde gerçekleşti, bunun yanında 2023 yılı ortalamasının ve tarihsel ortalamasının (%76,3) hafif altındaki seyrini sürdürdü.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, tüketici güveni göstergelerinden ağustos ayına ilişkin Conference Board tüketici güveni endeksi verisi TSİ 17'de takip edilecek. Ayrıca ABD'de konut piyasası verilerinden, TSİ 16'da haziran ayına ilişkin S&P/Case-Shiller Konut 20 Kent Fiyat Endeksi verisi takip edilecek.

Avrupa tarafında ise, Almanya'da yılın ikinci çeyreğine ilişkin GSYH büyüme nihai verileri TSİ 11'de takip edilecek. Almanya ekonomisi, çeyreklik bazda bu yılın ilk çeyreğinde %0,2 oranında büyümenin ardından bu yılın ikinci çeyreğinde öncü veriye göre sürpriz bir şekilde %0,1 oranında daralma kaydetmişti, beklentiler ise çeyreklik bazda %0,1 oranında büyüme sergilemesi yönündeydi. Yıllık bazda ise ülke ekonomisi bir önceki çeyreğe benzer şekilde %0,1 oranında daralmıştı, beklentiler ise yıllık bazda durağan (%0) seyretmesi yönündeydi.

Yurt içinde ise, TSİ 10'da TCMB tarafından ağustos ayı Sektörel Enflasyon Beklentileri Anketi yayımlanacak.

Şirket Haberleri

Enerjisa Enerji (ENJSA, Nötr): 2024'ün 2. çeyrek finansallarına göre Enerjisa'nın net dönem karı 17mn TL olmuştur. 2023'ün aynı döneminde ise 1.814mn TL net dönem karı kaydedilmişti. Şirket'in 2Ç2024 satış gelirleri bir önceki yılın aynı dönemine göre %29 oranında azalmış ve 36.900mn TL'yi göstermiştir. Brüt kar ise %17,3 oranında gerilemeyle 7.688mn TL olurken, brüt kar marjı 3 puan artarak %20,8 olarak gerçekleşmiştir. Operasyonel giderler ise %5,9 oranında azalışla 3.351mn TL olmuştur. Diğer faaliyetlerden net gelirler 412,2mn TL'yi göstermiştir. Bu gelişmeler neticesinde faaliyet karı %17,9 azalarak 4.749mn TL olurken, faaliyet karı marjı 1,7 puan artışla %12,9'u göstermiştir. 2Ç2024 FAVÖK'ü ise %20 oranında gerileyerek 5.397mn TL seviyesinde hesaplanmaktadır. Bu dönemde FAVÖK marjı 1,7 puan artmış ve %14,6 olmuştur. Finansman tarafında ise net giderler kredi faiz giderleri kaynaklı 4.351mn TL'yi göstermiştir. 718mn TL'lik parasal kayıp (2Ç2023 döneminde parasal kayıp 156mn TL idi) ve 337mn TL'lik vergi geliri sonrasında, net dönem karı 17mn TL'yi göstermiştir.

2. çeyrek karıyla beraber şirketin 6 aylık net dönem zararı 2.973mn TL olurken, geçen yılın aynı döneminde Şirket tarafından 865mn TL net dönem karı kaydedilmişti.

Şirket TMS 29 etkileri hariç finansallarını da paylaşmıştır. Buna göre, Şirket'in 6A2024'de operasyonel gelirleri (FAVÖK + Yatırım Harcamaları – Tek Seferlik Gelirler) geçen yılın aynı dönemine göre %3 oranında artarak 18.323mn TL olarak gerçekleşmiştir. 6A2023'de bu rakam 17.830mn TL idi. Ek olarak Net Kar (Net Kar – Tek Seferlik Gelirler) geçen yılın aynı dönemine göre %46 oranında azalarak 2.044mn TL olarak gerçekleşmiştir. (6A2023: 3.786mn TL)

CW Enerji (CWENE, Nötr): Şirket ile Galata Wind Enerji arasında, güneş paneli satışına ilişkin toplamda KDV hariç 2,8mn USD tutarında anlaşma sağlanmıştır. Söz konusu ürünlerin teslimatının 2024 yılının son çeyreği içerisinde tamamlanması planlanmaktadır.

Ek olarak, şirket ile Rubenis Tekstil arasında, arazi tipi santral kurulup devreye alınması hususunda yürütülen görüşmeler neticesinde, Rubenis Tekstil tarafında yürütülen gerekli izin ve onayların alınması halinde, ilgili güneş enerjisi santrali montajının yaklaşık 10mn USD tutarında bir bedelle yapılacağına dair taraflarca bağlayıcı olmayan nitelikte niyet mutabakatı imzalanmıştır. Hüküm ve koşullar nihai sözleşmenin imzalanması halinde belli olacak ve kamuoyu ile paylaşılacaktır.

Kontrolmatik Teknoloji (KONTR, Nötr): Şirket bağlı ortaklığı Mcfly Robot Teknolojileri, yatırımların finansmanı amacıyla Türkiye'de faaliyet gösteren bir bankadan ilk 2 yılı geri ödemesiz 10 yıl vadeli 48mn USD tutarında yatırım kredisi sağlamıştır. İlgili kredi sözleşmesi 26.08.2024 itibariyle imzalanmıştır.”

SANAYİ HABER AJANSI

SAVUNMA GAZETESİ